米国の代表的な株価指数SP500のTrailing PERは、Macrotrends LLCのデータによると、29.31倍となっており、リセッション時の上昇を除けばドットコムバブルがはじける前の高水準となっているため、有体に言うとバリュエーションが高いです。

過去の知見からいくと、いつリセッションが到来してもおかしくない水準になっていることから、これまでのリセッションについて情報をまとめてみました。

1950〜現在:景気後退とS&P500下落・マクロ指標一覧

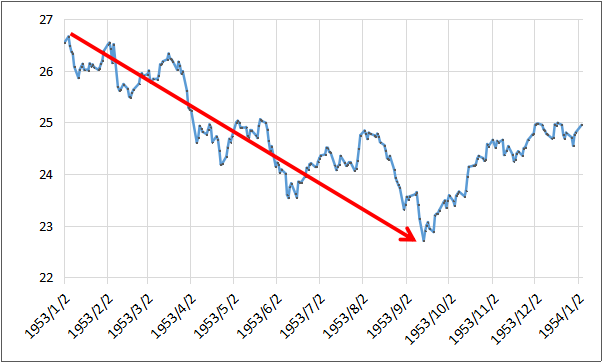

1953/07–1954/05、▲13.0%

●SP500の下落率と下落期間

▲13.0%

9ヶ月(1953/Jan–Oct)

●SP500の下落開始タイミング

1953年初め

●下落開始付近のTrailing P/E

10.86(1953年1月)

●下落の主な材料(トリガー)

・朝鮮戦争終結 → 軍需縮小懸念

・企業在庫調整と金利上昇(金融引き締め)

●FRB政策金利推移

約1.75% → 約1.0%

●CPIインフレ率推移

約1.3% → 0.8%(デフレ圧)

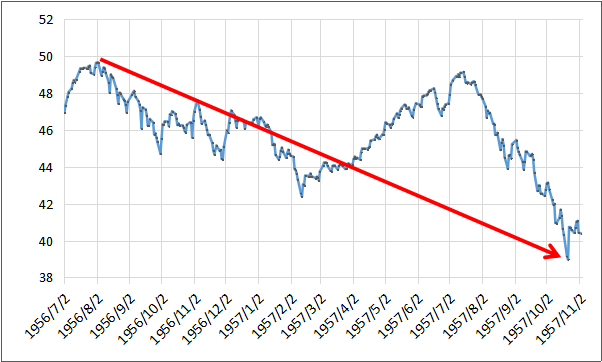

1957/08–1958/04、▲20.7%

●SP500の下落率と下落期間

▲20.7%

約11ヶ月(1956/Aug–1957/Oct)

●SP500の下落開始タイミング

1956年中ごろ

●下落開始付近のTrailing P/E

13.73(1956年8月)

●下落の主な材料(トリガー)

・FRBの利上げと信用引き締め

・自動車業界不振+GMストライキ

・景気循環の自然減速

●FRB政策金利推移

約3.0% → 約1.5%

●CPIインフレ率推移

3.3% → 2.1%

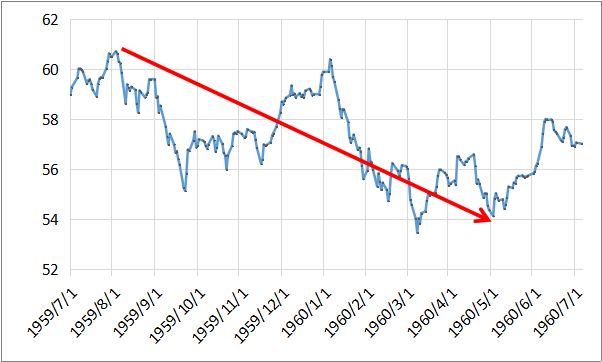

1960/04–1961/02、▲13.9%

●SP500の下落率と下落期間

▲13.9%

約9ヶ月(1959/Aug–1960/May)

●SP500の下落開始タイミング

1959年後半

●下落開始付近のTrailing P/E

17.38(1959年8月)

●下落の主な材料(トリガー)

・景気過熱懸念 → 金利上昇

・設備投資と住宅着工の鈍化

●FRB政策金利推移

約4.0% → 約3.0%

●CPIインフレ率推移

約1.7% → 1.4%

1969/12–1970/11、▲36.1%

●SP500の下落率と下落期間

▲36.1%

約18ヶ月(1968/Nov–1970/May)

●SP500の下落開始タイミング

1968年末〜1969年

●下落開始付近のTrailing P/E

18.81(1968年11月)

●下落の主な材料(トリガー)

・ベトナム戦争による財政赤字拡大

・FRBの金融引き締め(FF金利8%超)

・労働争議の増加

●FRB政策金利推移

約6.0% → 約8.5%

●CPIインフレ率推移

約4.7% → 6.5%

1973/11–1975/03、▲48.2%

●SP500の下落率と下落期間

▲48.2%

約21ヶ月(1973/Jan–1974/Oct)

●SP500の下落開始タイミング

1973年初

●下落開始付近のTrailing P/E

17.06(1973年1月)

●下落の主な材料(トリガー)

・第一次オイルショック前夜(OPEC減産)

・スタグフレーション懸念(インフレ+景気鈍化)

・ウォーターゲート事件の政治的不安

●FRB政策金利推移

約7.5% → 約11.0%

●CPIインフレ率推移

約3.4% → 12.3%(オイルショック)

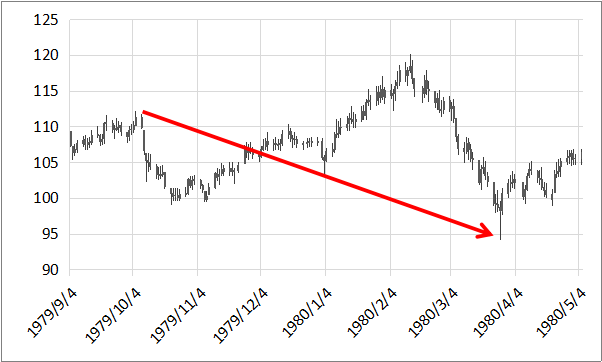

1980/01–1980/07、▲17.1%

●SP500の下落率と下落期間

▲17.1%

約6ヶ月(1979/Oct–1980/Mar

●SP500の下落開始タイミング

1979年後半

●下落開始付近のTrailing P/E

6.85(1979年10月)

●下落の主な材料(トリガー)

・FRB(ボルカー)の急激な利上げ(FF17%)

・イラン革命→原油高騰(供給不安)

●FRB政策金利推移

約11.5% → 17.6%

●CPIインフレ率推移

約11.3% → 14.8%

1981/07–1982/11、▲27.1%

●SP500の下落率と下落期間

▲27.1%

約22ヶ月(1980/Nov–1982/Aug)

●SP500の下落開始タイミング

1980年末

●下落開始付近のTrailing P/E

9.48(1980年11月)

●下落の主な材料(トリガー)

・再利上げ(インフレ再燃)→ 金利再び15%超

・住宅ローン金利20%突破 → 住宅市場崩壊

●FRB政策金利推移

約18.0% → 9.0%

●CPIインフレ率推移

約10.3% → 6.1%

1990/07–1991/03、▲19.9%

●SP500の下落率と下落期間

▲19.9%

約4ヶ月(1990/Jul–Oct)

●SP500の下落開始タイミング

1990年7月

●下落開始付近のTrailing P/E

16.38(1990年7月)

●下落の主な材料(トリガー)

・イラクのクウェート侵攻(湾岸戦争)

・商業不動産バブル崩壊(S&L危機)

・消費マインド悪化

●FRB政策金利推移

約8.0% → 約6.0%

●CPIインフレ率推移

約4.8% → 5.6%(湾岸危機)

2001/03–2001/11、▲49.1%

●SP500の下落率と下落期間

▲49.1%(2000高値〜2002底)

約30ヶ月(2000/Mar–2002/Oct)

●SP500の下落開始タイミング

2000年3月

●下落開始付近のTrailing P/E

29.41(2000年3月)

●下落の主な材料(トリガー)

・ITバブル崩壊:ナスダック急落(過剰評価)

・企業の収益鈍化と失望売り

・FRBが景気後退を防げず

●FRB政策金利推移

約6.5% → 約1.75%

●CPIインフレ率推移

約3.4% → 1.6%(ITバブル崩壊)

2007/12–2009/06、▲56.8%

●SP500の下落率と下落期間

▲56.8%

約17ヶ月(2007/Oct–2009/Mar)

●SP500の下落開始タイミング

2007年10月

●下落開始付近のTrailing P/E

23.41(2007年10月)

●下落の主な材料(トリガー)

・住宅バブル崩壊 → サブプライム危機

・CDS/証券化商品の連鎖崩壊

・リーマン破綻、AIG危機

●FRB政策金利推移

約5.25% → 0.25%

●CPIインフレ率推移

約2.8% → 0.2%(リーマン危機)

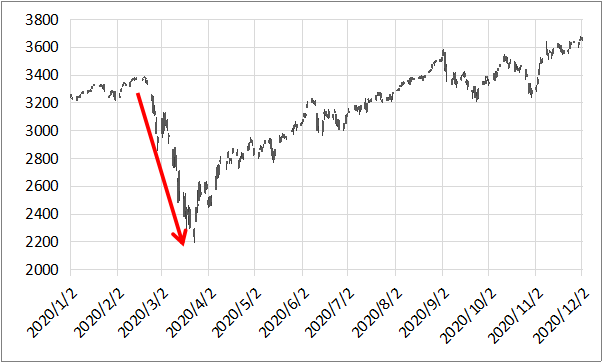

2020/02–2020/04、▲33.9%

●SP500の下落率と下落期間

▲33.9%

約1ヶ月(2020/Feb–Mar)

●SP500の下落開始タイミング

2020年2月

●下落開始付近のTrailing P/E

25.40(2020年2月)

●下落の主な材料(トリガー)

・新型コロナ拡大(COVID-19)

・経済全面停止の恐怖(ロックダウン)

・失業爆発+収益ゼロ化懸念

●FRB政策金利推移

約1.5% → 0.25%

●CPIインフレ率推移

約2.3% → 0.2%(コロナショック)

2022/技術的リセッション(公式未認定)、▲27.5%

●SP500の下落率と下落期間

▲27.5%

約10ヶ月(2022/Jan–Oct)

●SP500の下落開始タイミング

2022年1月

●下落開始付近のTrailing P/E

22.82(2022年1月)

●下落の主な材料(トリガー)

・インフレ率40年ぶり高水準(CPI 9.1%)

・FRBの急速な利上げ+QT(量的引き締め)

・グロース株・テック株のPER圧縮

●FRB政策金利推移

約0.25% → 4.00%超

●CPIインフレ率推移

約7.5% → 9.1%(インフレショック)

統計的まとめ(1950年〜現在)

| 指標 | 値 |

|---|---|

| 景気後退回数(NBER基準) | 11回 |

| S&P500の最大下落率(リセッション内) | ▲56.8%(2007–09) |

| 最短下落期間 | 約1ヶ月(2020/コロナ) |

| 最長下落期間 | 約30ヶ月(2000–02 ITバブル崩壊) |

| 高インフレ時の平均下落率 | 約▲36〜48%(1970年代) |

| 金融ショック時の平均下落率 | 約▲50%(2008・2001) |

材料(トリガー)の分類

| カテゴリ | 含まれる年 | 内容 |

|---|---|---|

| 金融引き締め型 | 1957, 1960, 1969, 1980, 1981, 2022 | FRBの利上げ・信用収縮が先行し株価を下押し。 |

| 高インフレ・供給ショック型 | 1973, 1980, 2022 | 原油や資源高騰によるインフレ+需要鈍化のダブルパンチ。 |

| バブル崩壊型 | 2000, 2007 | 資産バブル(IT・住宅)の崩壊により深刻な信用収縮。 |

| パンデミック・地政学型 | 1990, 2020 | 戦争や疫病など外的ショックによる消費と投資の急冷。 |

| 政治的ショック型 | 1974(ウォーターゲート) | 政治不安が金融市場に波及。 |

景気後退を経て得られた知見

下落期間や下落幅は?

- 下落期間は最短2ヶ月(2020)〜最長約30ヶ月(2000–2002)と幅がある

- インフレ率:7%以上の高インフレ期は下落幅と期間が拡大しやすい

- S&P500は景気後退時に平均▲30〜35%下落する(ただし中央値は20%台)

- 特に「複合ショック(高インフレ+バブル崩壊)」では▲50%を超える深い調整が生じる

市場の底打ちは?

- 大幅利下げ+QEが素早く実施された局面では回復も早い(例:2020年)

- FRB政策:急激な利上げ(1970, 1980, 2022)が下落を加速させ、急速な利下げ(2001, 2008, 2020)は底打ちにつながる傾向あり

- FRBが政策金利をゼロ近くまで下げたケース(2001, 2008–09, 2020)は、市場の底打ちと同時に底を迎えやすいパターンが見られる

その他、経験則など

- インフレ+タカ派政策金利の組み合わせは最も危険(例:1973–75、1981–82、2022)

- 下落開始=景気後退開始ではない(通常6〜9ヶ月先行)

- 共通項は「信用収縮/バリュエーション修正/センチメント悪化」

- 金利上昇とインフレが揃うと株式市場は極めて脆弱になる

コメント