こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数は1.5%以上の上昇を記録

- 関税&貿易、利下げ期待、米国の政策関連が好感

- 主要指数のディストリビューションデイは先週から低下を継続

- S&P500の12カ月先PERは22.2倍で、5年平均・10年平均に対して割高感あり

- センチメントは強気ですが、どこで転換するか注視

- 経済指標は全体的にポジティブサプライズが多い

- 来週の決算は3社チェック予定

- 貿易政策/FRBの動向/企業決算、他国の景気動向や金融政策が主な注目点

それでは順に詳細をみていきます。

6/30週の振り返り

米国市場

月曜は、カナダのデジタル税廃止/関税猶予期待/利下げ観測が追い風となり、SP500とNASDAQは0.5%高で6月を終えました。

火曜は、トランプとイーロンの対立がハイテク株への重しとなり、パウエル議長の利下げ慎重姿勢から指数はマイナスを記録したものの、水曜はテック株の上昇と米国&ベトナムの貿易協定が好感されたことで再び上昇。

木曜は雇用統計の結果、財政法案&貿易協定の進展が好感されて、上昇幅を拡大して、週間で主要な指数は1.5%以上の上昇を記録しました。

- S&P500 +1.72%

- NASDAQ +1.62%

- ダウ +2.30%

- ラッセル2000 +3.52%

【S&P500のチャート】

※TradingView提供のチャート

↑今週も先週の勢いを継続して上昇し、最高値を更新しました。いずれの移動平均線よりも高いところで価格が推移しています。目先、この上昇を来週も継続できるかに注目します。

ちなみにディストリビューションデイは、S&P500で2回、NASDAQで1回となりました。先週からNASDAQは変化がなかったものの、S&P500は3回カウント数が減少しており、市場の強さを示しました。

来週も引き続きディストリビューションデイには注目します。

※各セクター&カントリーETFは以下参照

リンク

ファクトセット

S&P500の12カ月先PERは22.2倍で、5年平均19.9倍と10年平均の18.4倍を上回っています。

また、実績PERは現在27.3倍となっており、5年平均の24.9倍と10年平均の22.5倍を上回っています。

参考までに、ドットコムバブル時の天井とされる2020年3月の実績PERは約27倍で、コロナ禍から復活したブル相場の天井である2021年12月は約24倍でした。

センチメント

先週はVIXとPut Call Ratioの値から強気に傾ている状態でしたが、今週はさらにその強気がAAIIセンチメントでも確認されました。これが来週も継続されるか注目です。

- 「VIX」は、先週末の16.32から16.38となり横ばい。

- 「Put Call Ratio※」は、先週末の0.67から0.62となりこちらも横ばい。

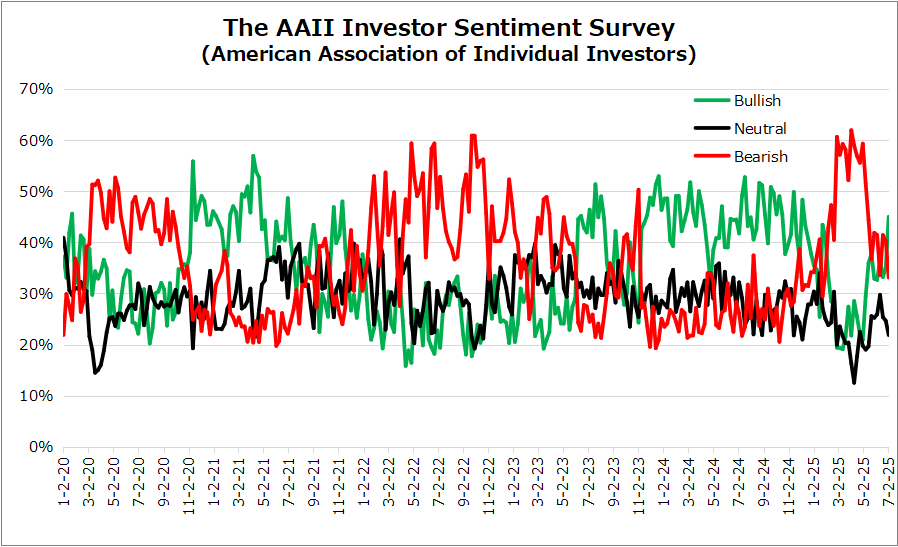

- 「AAIIセンチメント」は先週からBullishが大きく上昇し、数週間ぶりにBearishを上回りました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑今週は、ほぼ横ばいで低い水準をキープしました。

↑3週間ぶりにBullishがBearishを上回りました。またBullishの1週間での上昇幅が久しぶりに大きいのが印象的ですね。

Bullish 35.1% → 45.0%

Neutral 24.7% → 21.9%

Bearish 40.3% → 33.1%

経済指標

ポジティブサプライズが多く、全体的に好印象でした。

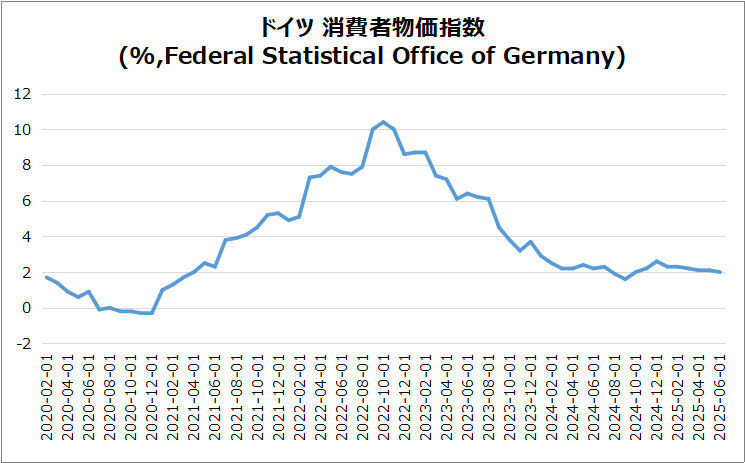

独・消費者物価指数(速報)

2025年6月のドイツの年間インフレ率は2.0%と、5月の2.1%から低下し、市場予想の2.2%も下回るポジティブサプライズでした。これは2024年10月以来の低水準で、ECBの目標水準に再接近しました。

要因別の動き

・サービスのインフレ率は3.4%から3.3%

・食品は2.8%から2.0%

・エネルギーは-3.5%から-4.6%に低下

コア・インフレと月次変化

・食品/エネルギーを除くコアは2.7%に低下

・月次ベースの物価は横ばい

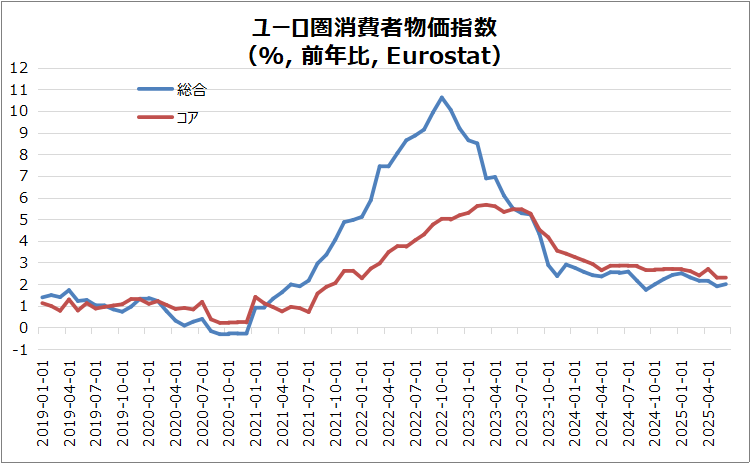

ユーロ圏消費者物価指数(HICP)

前年比2.0%と5月の1.9%から上昇し、予想と一致しました。

国別動向

・ドイツは予想外の低下

・フランス/スペインは上昇

・イタリア横ばい

項目別の動き

・サービスは3.3%へ加速、エネルギーは2.7%に緩和

・食品や非エネルギー財は鈍化

・コアインフレ率は2.3%で横ばい

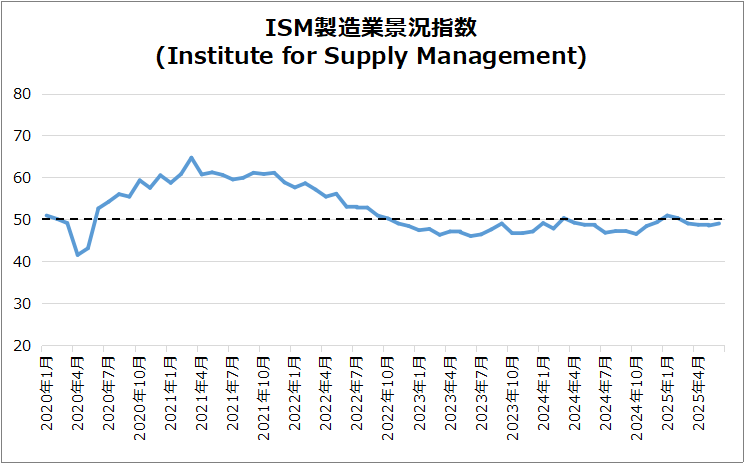

米・ISM製造業景気指数

6月は5月の48.5から49に上昇し、予想48.8を上回るポジティブサプライズとなり4か月連続縮小。

指標別の動向

生産と在庫は回復、新規受注・雇用・受注残高は縮小ペース加速。

価格と納期

インフレ圧力はわずかに上昇し、関税で価格上昇。

納期はやや遅延も供給面は改善傾向。

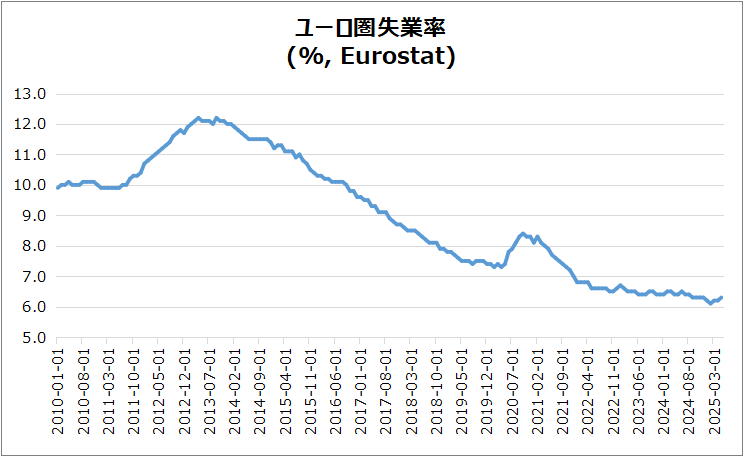

ユーロ圏失業率

5月は6.3%に上昇し、予想の6.2%を上回るネガティブサプライズでした。

失業者数

前月比5.4万人増の1,083万人

若年層失業率

14.4%に上昇

国別状況

・ドイツ3.7%

・オランダ3.8%は低水準

・スペイン10.8%などは依然高水準

前年比

失業率は6.4%からやや改善

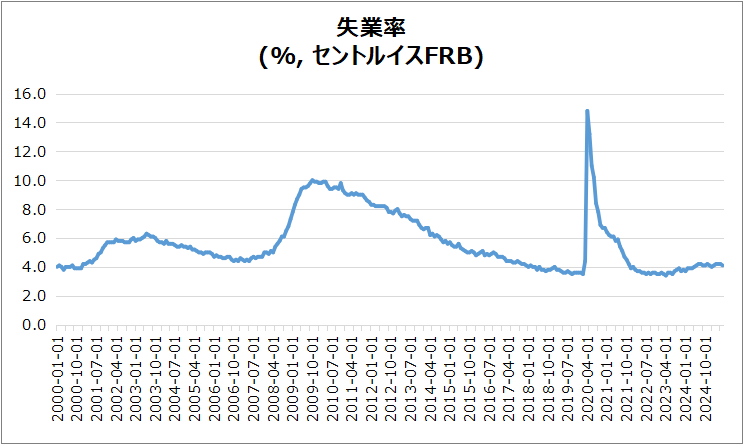

米・失業率

6月は4.1%に低下し、予想4.3%を下回るポジティブサプライズでした。

失業者数

22.2万人減の701.5万人

雇用者数

9.3万人増の1億6,336.6万人

労働力

13万人減、参加率は62.3%で2022年末以来最低

雇用者比率

59.7%で横ばい、2022年初以来の最低水準

U-6失業率

7.7%に低下

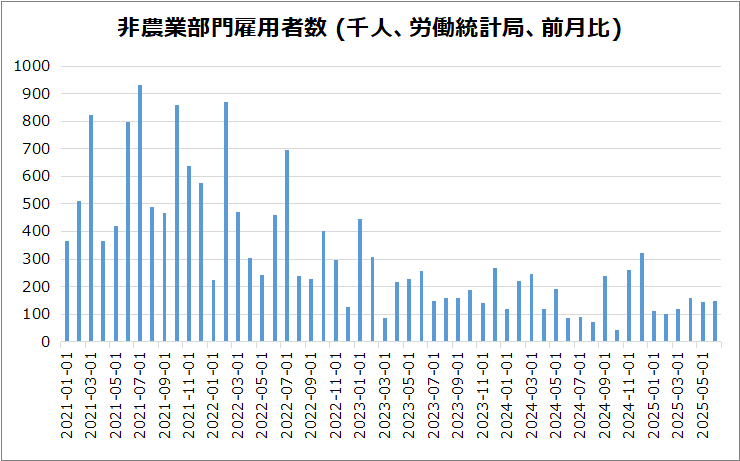

米・非農業部門雇用者数

6月は14.7万人増となり、過去平均14.6万人を上回りました。また、予想11万人も上回りポジティブサプライズとなりました。

政府雇用

7.3万人増、主に州政府と教育分野

医療・福祉

病院・介護施設・社会支援で雇用増

連邦政府

7千人減、1月以降6.9万人減少

見通し

労働市場は堅調だが、不確実性で採用慎重姿勢も

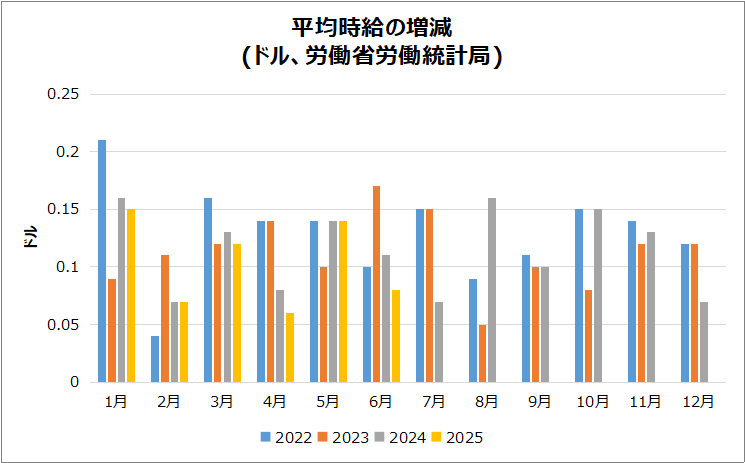

米・平均時給

6月は前月比0.2%増の36.30ドルで、予想0.3%を下回るポジティブサプライズでした。以下のグラフからもわかるように賃金インフレがいい感じに改善しているのを確認できます。

生産・非監督従業員

0.3%増の31.24ドル

前年比上昇率

3.7%増、1年ぶりの低水準

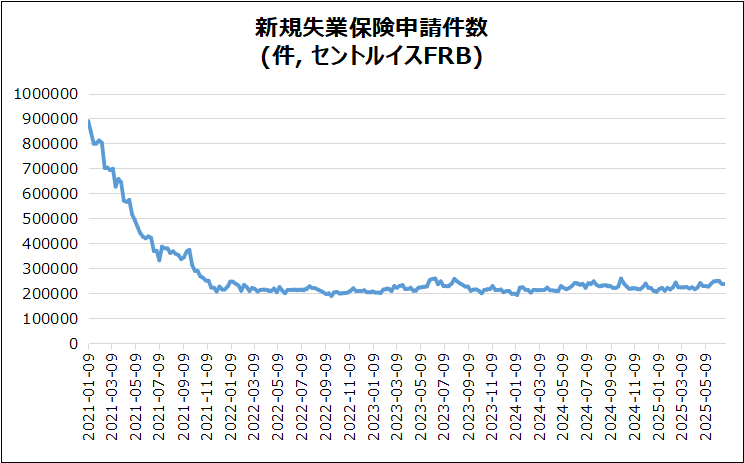

米・新規失業保険申請件数

6/28週に4,000人減少し233,000人、予想下回るポジティブサプライズでした。

傾向

申請増加のペースは緩やかだが依然高水準

継続申請

1,964,000人と予想超え、雇用獲得の困難さ示唆

政府関連

DOGEの解雇影響で政府職員の申請は減少

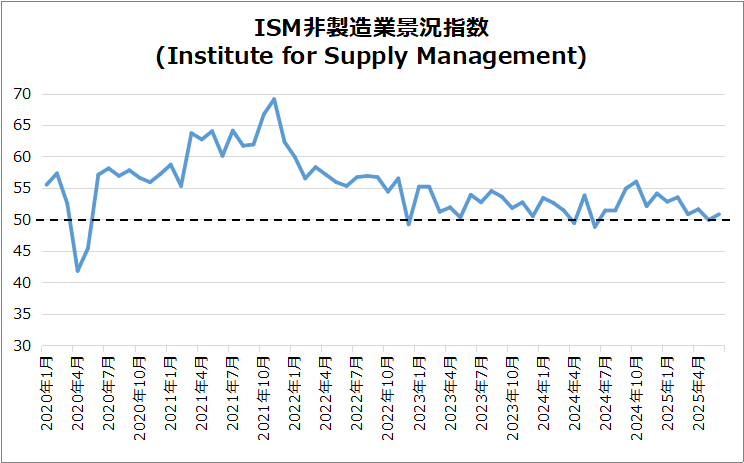

米・ISM非製造業景気指数

先月の49.9から50.8に上昇して、予測の50.5を上回りポジティブサプライズでした。

活動回復

ビジネス活動、新規受注、在庫、輸出受注が改善

物価動向

価格圧力は緩和も、コスト上昇が頻繁に言及

地政学リスク

中東の緊張が新たな関心、供給網への影響なし

懸念事項

関税の影響への懸念が最多、受注残と納期は悪化

7/7週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標に注目!

- 7/9(水) 関税一時停止措置の終了予定

- 7/10(木) 米・新規失業保険申請件数

- 7/11(金) 独・消費者物価指数

関心のある決算

来週は3社チェック予定です。

- 7/9(水)プレ デルタ エアラインズ(DAL)

- 7/9(水)プレ コナグラ ブランズ(CAG)

- 7/9(水)アフター リーバイ ストラウス(LEVI)

7/7週は、米国の貿易政策/FRBの動向/企業決算、他国の景気動向や金融政策が主な注目点で、それらが市場に与える影響を観察していきたいと思います。

それでは、また来週👋

コメント