こんにちは、Saabです。

今回は “投資リターン向上によるリタイヤまでの年数” について紹介します。

リタイヤする方法は色々あると思いますが、その中の一つとして参考にしていただけたらと思います。

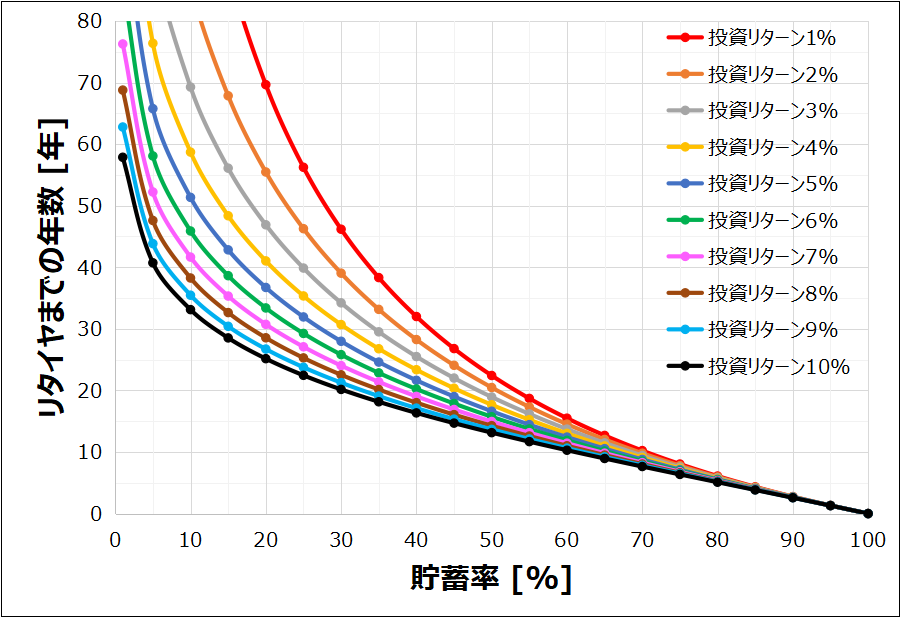

FIREとよくネットでみかけるグラフ

“FIRE(Financial Independence,Retire Early)” という言葉がでてきてしばらく時間がたっておりますが、このライフスタイルはYoutubeやSNSを見ていると、だいぶ日本にも浸透していると個人的には感じています。

FIREについて簡単に説明しますと、経済的自立&早期退職のことで、株や不動産などの不労所得により日々の生活費を賄い、自由な生活を送ることです。

金額のイメージですが、年間生活費の25~30倍の資産を蓄えることが目安とされています。

このFIREですが、はっきり言えば、労働者側から抜け出し、資産家側にまわることで、悠々自適な生活を勝ち取ることです。

私自身このライフスタイルを知ったのが、COVID-19がでてきた2020年あたりですぐさま私も憧れをもちました。

ただ調べていく内に、リタイヤまでの年数を減らしていくには、下のグラフにあるように貯蓄率が重要で、その貯蓄率を向上させるためには日々の生活を切り詰める必要があります。

無駄使いは良くないと思いますが、日々倹約は私自身にストレスを与えると直感的に感じたため、現実的ではないと思い、すぐにその方向性は捨てました。

生活水準は落としたくなかったですし、健康的に過ごせるか不安でしたから・・・

現在、私が重視している方向性は、投資リターンの向上です。

これは私自身がそこに活路を見いだせる可能性がでてきたためです。

ネットでよく見る上のグラフですが、投資リターンが1~10%までしか表示してありません。

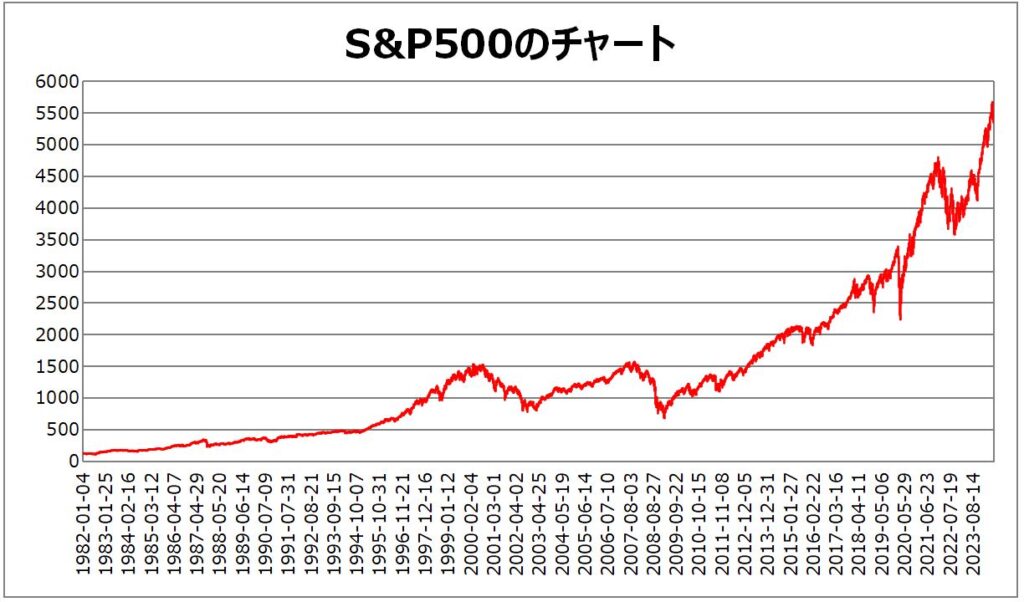

これは、米国の代表的な株価指数S&P500(下のチャート参照)の年間平均パフォーマンスを前提に設計されているためです。

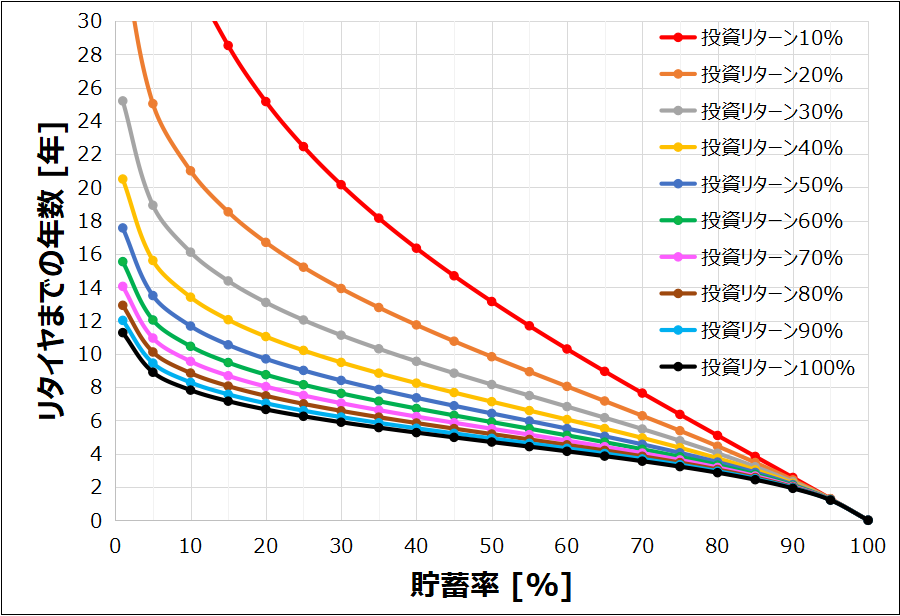

投資リターン向上によるリタイヤの早期化

では投資リターンが10%以上になるとどのようになるかというと、下のグラフです。

先ほどの話していたグラフとぱっと見変化が小さいように感じるかもしれませんが、縦軸の最大値を80年→30年に変更しています。

グラフからもわかるように、投資リターンも高めれば高めるほど、リタイヤまでの年数は飛躍的に減らすことが可能です。

例えば、仮に貯蓄率30%を固定した上で、投資リターンを高めることができれば、

・投資リターン10%ならリタイヤまで20.2年

・投資リターン30%ならリタイヤまで11.1年

・投資リターン50%ならリタイヤまで8.4年

・投資リターン70%ならリタイヤまで7.0年

・投資リターン90%ならリタイヤまで6.2年

といった感じです。投資リターンを20%ごと増加させてデータを並べてみましたが、リターン上昇に伴い、年数は減少傾向になりますがどんどんサチっていきます。

以上述べてきたようにFIRE達成には、貯蓄率 or 投資リターンの向上が必要です。

貯蓄率なら節約/副業/給料UPによる人的資本の最大化、投資リターンであれば株式などのリスク資産による金融資本の最大化がFIRE達成に向けてのポイントです。

ちなみに私は、直近2年間の平均貯蓄率24%、平均投資リターン44%なので、リタイヤまで9.8年かかります。

先は長そうですが粛々と努力あるのみです💪

コメント