こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 主要指数はほぼ横ばい

- 紛争や経済指標は相場に影響を出すほどの材料は無かった

- ディストリビューションデイはS&P500で7回、NASDAQで4回

- S&P500のディストリビューションデイの高水準が懸念事項

- センチメントはNeutralだと思うが、弱気に傾いていく可能性あり

- 経済指標はネガティブサプライズが多い印象

- 決算で印象に残る銘柄はなし

- 来週の決算は7社をチェック予定

- 紛争/貿易/議会証言/経済指標などが相場に影響を与える可能性あり

それでは順に詳細をみていきます。

6/16週の振り返り

米国市場

月曜は地政学的緊張の緩和期待で指数は上昇をみせたものの、火曜には地政学的緊張の高まりと経済指標の悪化で下落に転じました。

水曜はFRBの金利据え置きとパウエル議長の慎重発言で乱高下を展開し、最終的にはS&P500は小幅下落、ナスダックは小幅上昇しました。

金曜はFRB内で利下げ時期に意見の相違や中東情勢の緊張が投資家に意識され、指数が小幅下落しました。

その結果、一週間で主要な株価指数はほぼ横ばいでした。

- S&P500 -0.15%

- NASDAQ +0.21%

- ダウ +0.02%

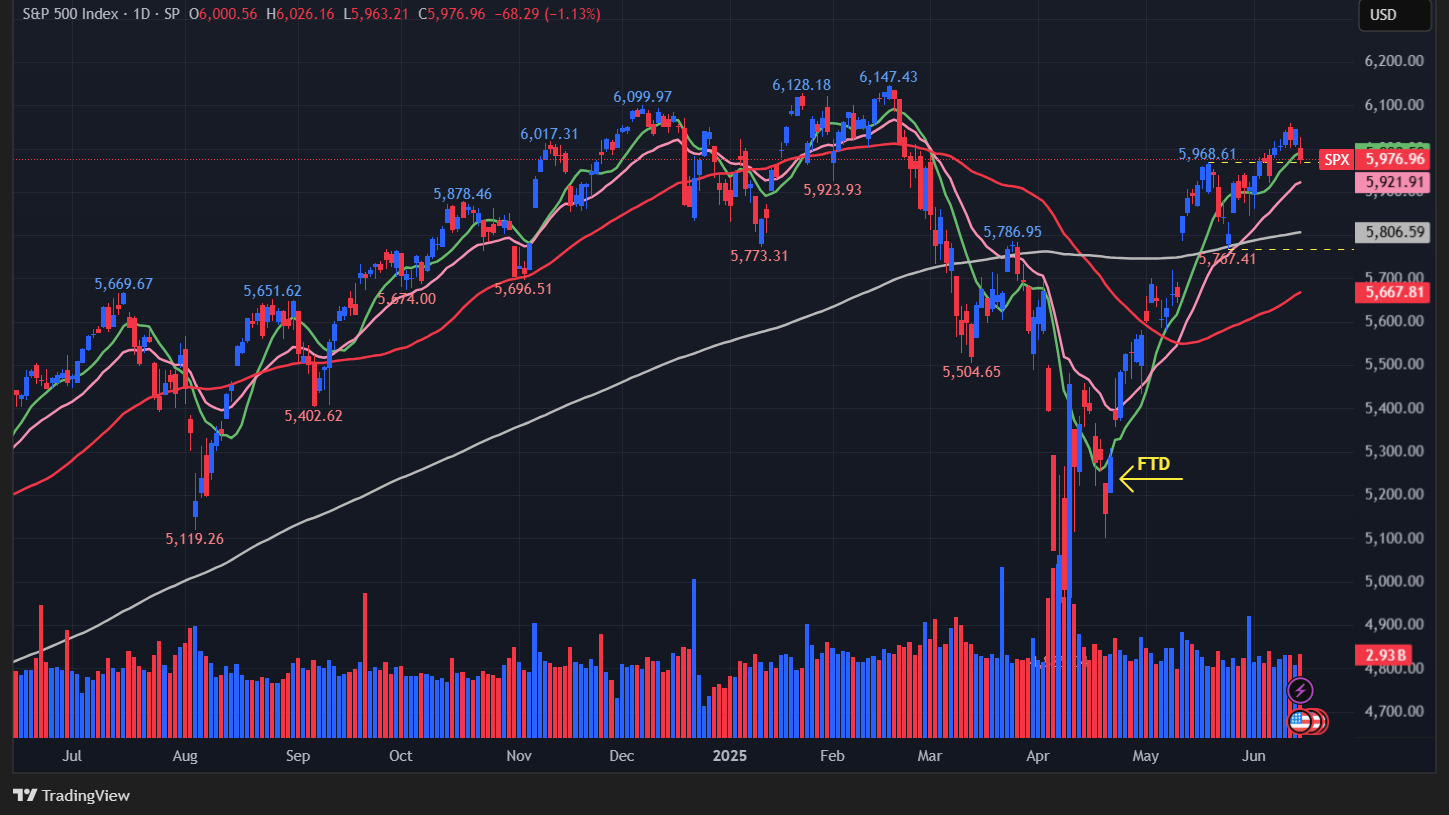

【S&P500のチャート】

※TradingView提供のチャート

↑今週は金曜に10週移動平均線(緑)を下にきりましたが、21週(ピンク)と50日(赤)と200日(グレー)の上で推移しています。目先は21日移動平均線をキープできるかに注目ですね。

ちなみにディストリビューションデイは、S&P500で7回、NASDAQで4回となりました。先週からS&P500とNASDAQでそれぞれ1回増加しました。

S&P500のカウントが7回と高くなっていることから、警戒が必要な水準にさしかかっていると思われるため、来週も引き続き注視していきたいと思います。

【Crude Oil 先物のチャート】

※TradingView提供のチャート

↑先週末に大きく上昇しましたが、今週は終値ベースでほぼ横ばい

※各セクター&カントリーETFは以下参照

リンク

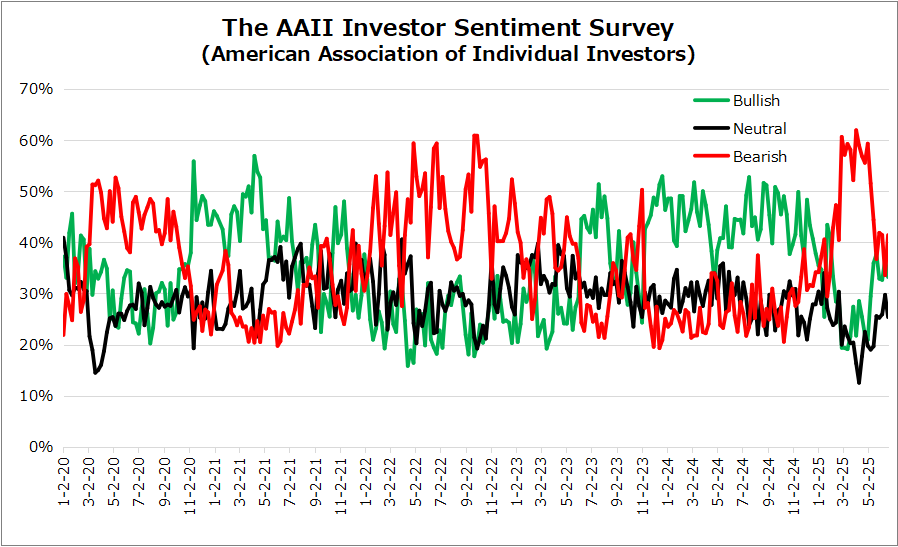

センチメント

今週は先週と比べてVIXとPut Call Ratioは、ほぼ同水準をキープしました。AAIIセンチメントはそれぞれの週でBullishとBearishの入れ替わりが起きており、方向感が掴めない状況が続いています。

現在はこれらの状況を踏まえるとNeutralな感じがしますが、今後Bearish側に傾いていくのではないかと感じています。

- 「VIX」は、先週末の20.82から20.62となり、横ばい。

- 「Put Call Ratio※」は、先週末の0.78から0.75となり、こちらも横ばい。

- 「AAIIセンチメント」はBearishが一番高い値に戻りました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXのチャート】

※TradingView提供のチャート

↑VIXは20付近で停滞、来週の動きに引き続き注目です。

↑ここ数週間でBullishとBaerishが近い値を行き来してますが、この停滞感がどちらに向かって解消していくかが見どころです。

目先はトレンドを踏まえると、Bearishに向かって進んでいくのではないかと感じています。

Bullish 36.7% → 33.2%

Neutral 29.7% → 25.4%

Bearish 33.6% → 41.4%

経済指標

関税や高金利、経済の不確実性からネガティブサプライズが多い印象です。またFRB政策金利は現在の水準を据え置きとしました。

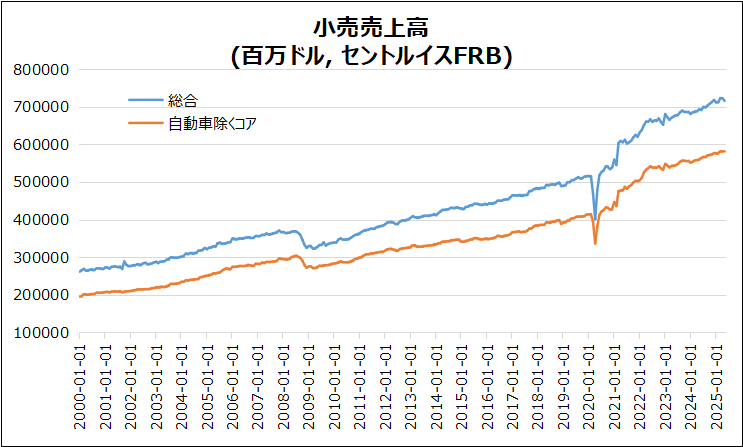

米・小売売上高

5月は-0.9%で、予想の-0.7%に対して悪化し、ネガティブサプライズとなりました。

背景要因

関税導入見込みで消費者が支出を抑制

大幅減少

自動車(-3.5%)、建材(-2.7%)、ガソリン(-2%)

小幅減少

飲食(-0.9%)、食品(-0.7%)、家電(-0.6%)など

増加業種

雑貨(2.9%)、趣味・書籍(1.3%)、家具(1.2%)など

コア売上

GDP算出対象外では0.4%増、予想(0.3%)を上回りました

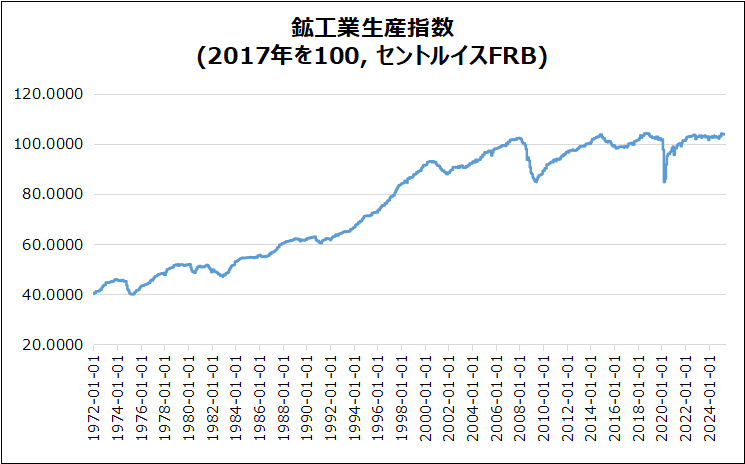

米・鉱工業生産指数

5月は-0.2%で、市場予想の0.1%を下回り、ネガティブサプライズとなりました。

製造業

0.1%増、市場予想(0.2%)に対して未達

鉱業・公共事業

鉱業0.1%増、公共事業2.9%減

稼働率

77.4%、長期平均に対して2.2pt低い

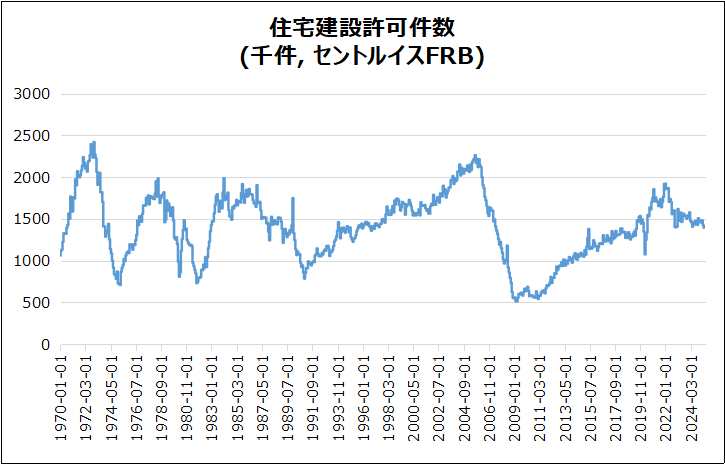

米・住宅建築許可件数(速報)

5月は年率1,393万戸で2%減となり、2020年6月以来の最低値を記録しました。また市場予想の1,429万戸を下回り、ネガティブサプライズとなりました。

要因

高金利と関税が需要を圧迫、市場予想を下回る

住宅種別

一戸建ては2.7%減(89.8万戸)、集合住宅は1.4%増(44.4万戸)

地域別

北東・南部・西部で減少、中西部は9.8%増(213万戸)

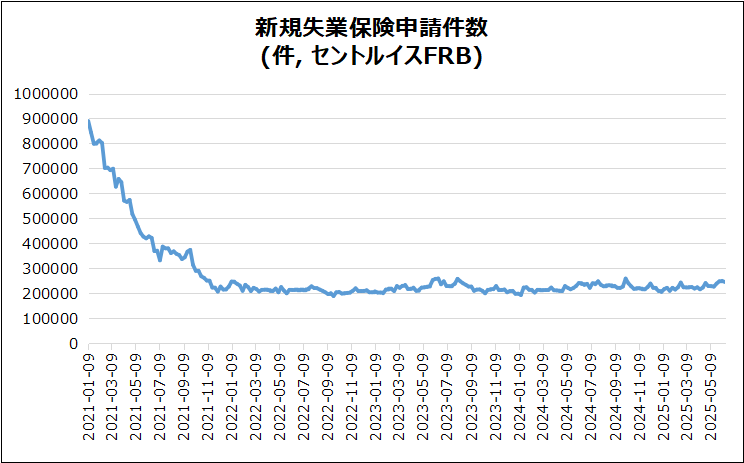

米・新規失業保険申請件数

6月14日までに245,000人で5,000人減少し、市場予想の244,000人を上回ったため、ネガティブサプライズでしたが、誤差の範疇な印象です。

水準評価

2023年8月以来で5番目に高い水準

未払い手当

1,945,000人と前週比でほぼ横ばい

労働市場

経済不確実性に対し緩和傾向

政府職員の請求

DOGEによる解雇後も減少傾向(535人に)

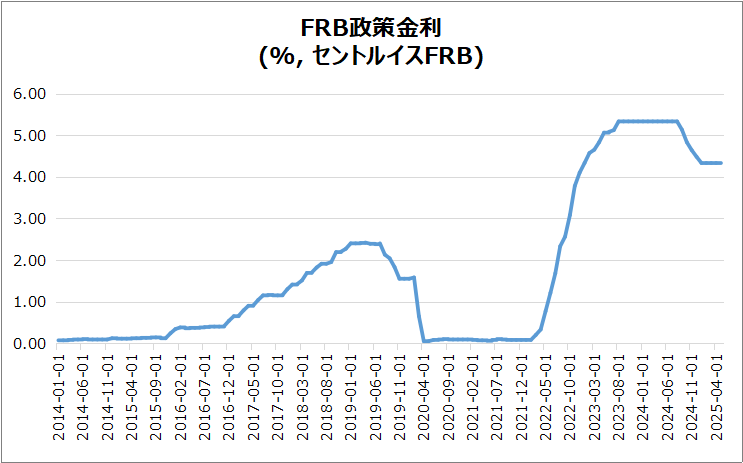

米・FRB政策金利

2025年6月の会合では、市場の予想どおり連邦基金利率は4.25%から4.50%に据え置かれました。トランプ政権の関税や移民政策の経済影響を慎重に評価中とのことです。

経済不確実性

見通しの不確実性は低下したが依然高水準

利下げ予測

2025年後半に2回、2026年と2027年にそれぞれ1回の利下げが見込まれています

GDP成長率

2025年は1.4%、2026年は1.6%に引き下げ、2027年は1.8%で据え置きとなっています

失業率とインフレ

2025・2026年の失業率は4.5%、PCEインフレ率は2025年3.0%、2026年2.4%、2027年2.1%と予想されています

決算

今週はLEN/KR/ACNをチェックしました。

詳細は以下リンク。

6/23週の注目内容

関心のある経済指標&イベント

来週は特に消費者信頼感指数とPCEに注目!

- 6/23(月) 欧・ユーロ圏製造業PMI

- 6/23(月) 欧・ユーロ圏サービス業PMI

- 6/24(火) 米・S&Pケースシラー住宅価格(20都市)

- 6/24(火) 米・コンファレンスボード消費者信頼感指数

- 6/25(水) 米・住宅建築許可件数(確報)

- 6/26(木) 米・実質GDP(確報)

- 6/26(木) 米・新規失業保険申請件数

- 6/27(金) 米・PCE

- 6/27(金) 米・ミシガン大学消費者信頼感指数(確報)

関心のある決算

来週は7社チェック予定です。

- 6/23(月)アフター KBホーム(KBH)

- 6/24(火)プレ カーニバル(CCL)

- 6/24(火)アフター フェデックス(FDX)

- 6/25(水)プレ ゼネラルミルズ(GIS)

- 6/25(水)アフター マイクロン(MU)

- 6/25(水)アフター ジェフリーズ(JEF)

- 6/26(木)アフター ナイキ(NKE)

6/23週は、イスラエルとイランの紛争、米国の軍事介入の有無、世界貿易交渉、FRB議長の議会証言が焦点になりそうです。

特にFRBの姿勢やタカ派・ハト派のバランス、各国の経済指標などが相場に影響を与える可能性があります。

それでは、また来週👋

コメント