こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 1週間で主要な株価指数は久しぶりのプラスを記録

- ドイツの財政法案が連邦参議院で可決

- センチメントの弱気派優勢は継続

- S&P500の12カ月先PERは20.4倍

- 小売売上高のネガティブサプライズが気になる

- FRB政策金利は現状を維持

- 今週の決算は気になる銘柄なし

- 来週の経済指標は消費者信頼感指数とPCEに注目

- 来週の決算は3社確認予定

それでは順に詳細をみていきます。

3/17週の振り返り

米国市場

今週は久しぶりに3指数ともプラスを記録し、ここ最近下落していた市場は一旦落ち着きを取りもどしました。株式市場は、今週発表されたFRBの政策金利では大きなサプライズはなく、トリプルウィッチングにも支えられている印象を受けます。

・S&P500 +0.51%

・NASDAQ +0.17%

・ダウ +1.20%

欧州に目を転じると、ドイツの財政法案が連邦参議院で可決され、いよいよ実行に移される段階に入りました。これはドイツ経済へのプラスに作用する内容です。

来週、米国では消費者信頼感指数やPCEなどの重要な経済指標の発表、トランプの動向でマーケットが変動するリスクがあるため、慎重に相場を見守りたいと思います。

【S&P500のチャート】

※TradingView提供のチャート

↑今週は回復傾向でしたが、値動きとしては乏しかったです。金曜は出来高増加してますが、トリプルウィッチングの影響ですね。

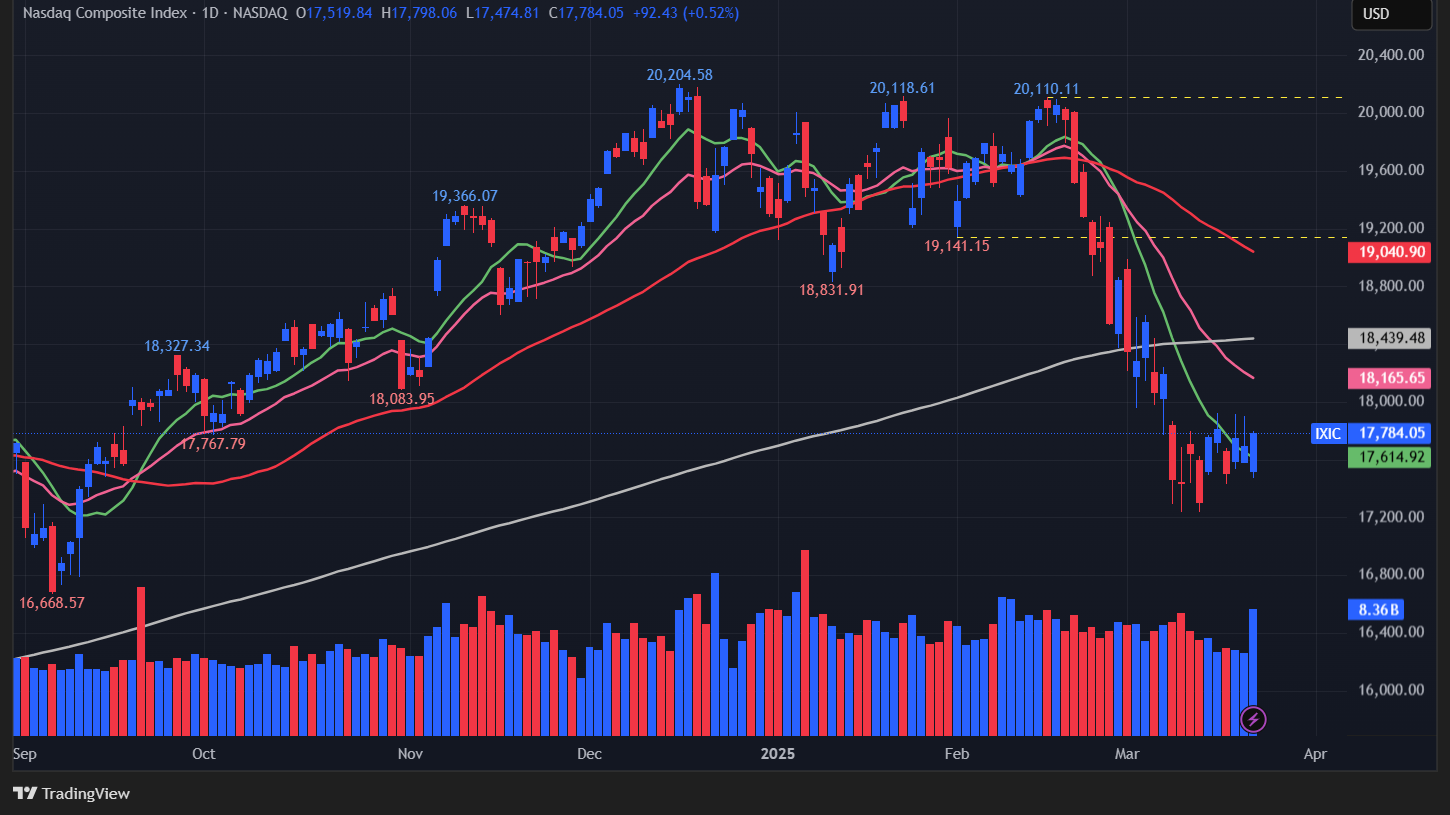

【NASDAQのチャート】

※TradingView提供のチャート

↑S&P500同様、回復傾向がNASDAQでも確認されました。こちらも金曜に出来高増加してますが、トリプルウィッチングの影響ですね。

【ダウのチャート】

※TradingView提供のチャート

↑ダウも例外にもれず回復傾向を示しました。

【米国10年債利回りのチャート】

※TradingView提供のチャート

↑先週に続きほぼ横ばいでした。来週も引き続きウォッチします。

ファクトセット

ファクトセットによれば「S&P500の12カ月先PERは20.4倍で、5年平均19.9倍と10年平均の18.3を上回っている」とのことです。

また実績PERが25.3倍と高い値になっており、5年平均の24.6倍と10年平均の22.2倍を上回っていることから、米国株がお買い得ではないことは認識しておきたいと思います。

現時点、アナリストによれば今後12カ月後のボトムアップ目標価格は6920.39で、水曜日の終値である5675.29から+21.9%の数値となっています。

センチメント

センチメントは弱気に傾いたままで、Put Call Ratioの数値を見る限り底はまだ来てなさそうです。

- 「VIX」は、先週末の21.78から19.28となり終値ベースでは下がるカタチとなりました

- 「Put Call Ratio※」は、先週末の0.93から0.91となりほぼ横ばい

- 「AAIIセンチメント」は、3/12から3/19では変動がありましたが、全体的にほぼ変化なしでした。相変わらずブリッシュは低い水準をキープしています。

ブリッシュ(19.1%→21.6%)