こんにちは、Saabです。今週の振り返りと来週のトピックです。

(↓)まず要点です。

- 先週に続き、1週間で主要な株価指数は2%以上の下げを記録

- S&P500は高値から10%の調整(1.1回/年)を記録

- センチメントの弱気派優勢は継続

- S&P500の12カ月先PERは19.9倍

- CPIはポジティブサプライズで無事通過

- 先週に続き、Saas関連の決算は良くない印象

- 来週の経済指標は小売売上高とFRB政策金利に注目

- 来週のイベントはドイツの憲法改正とトリプルウィッチングに注目

- 来週の決算は中国企業が多く、10社確認予定

それでは順に詳細をみていきます。

3/10週の振り返り

米国市場

今週の市場もトランプ関連で嫌気を感じているためか、主要な株価指数は1週間を通じて、2%以上の下げを記録しました。

・S&P500 △2.27%

・NASDAQ △2.43%

・ダウ △3.07%

財政法案成立のメドがたったことやCPIが無事通過できたことは、ポジティブに受け止めています。

引き続き、トランプの言動がもたらす不確実性がどのように変化していくのか?それを受けてマーケットはどのような反応を見せるのか?に注目していきたいと思います

【S&P500のチャート】

※TradingView提供のチャート

↑先週まで200日移動平均線(グレー)でサポートされていましたが、早々に下に切ってしまい、木曜には高値である6,147.43から△10.2%となりました。

今回のような10%の調整は、年に1.1回起きる頻度です。

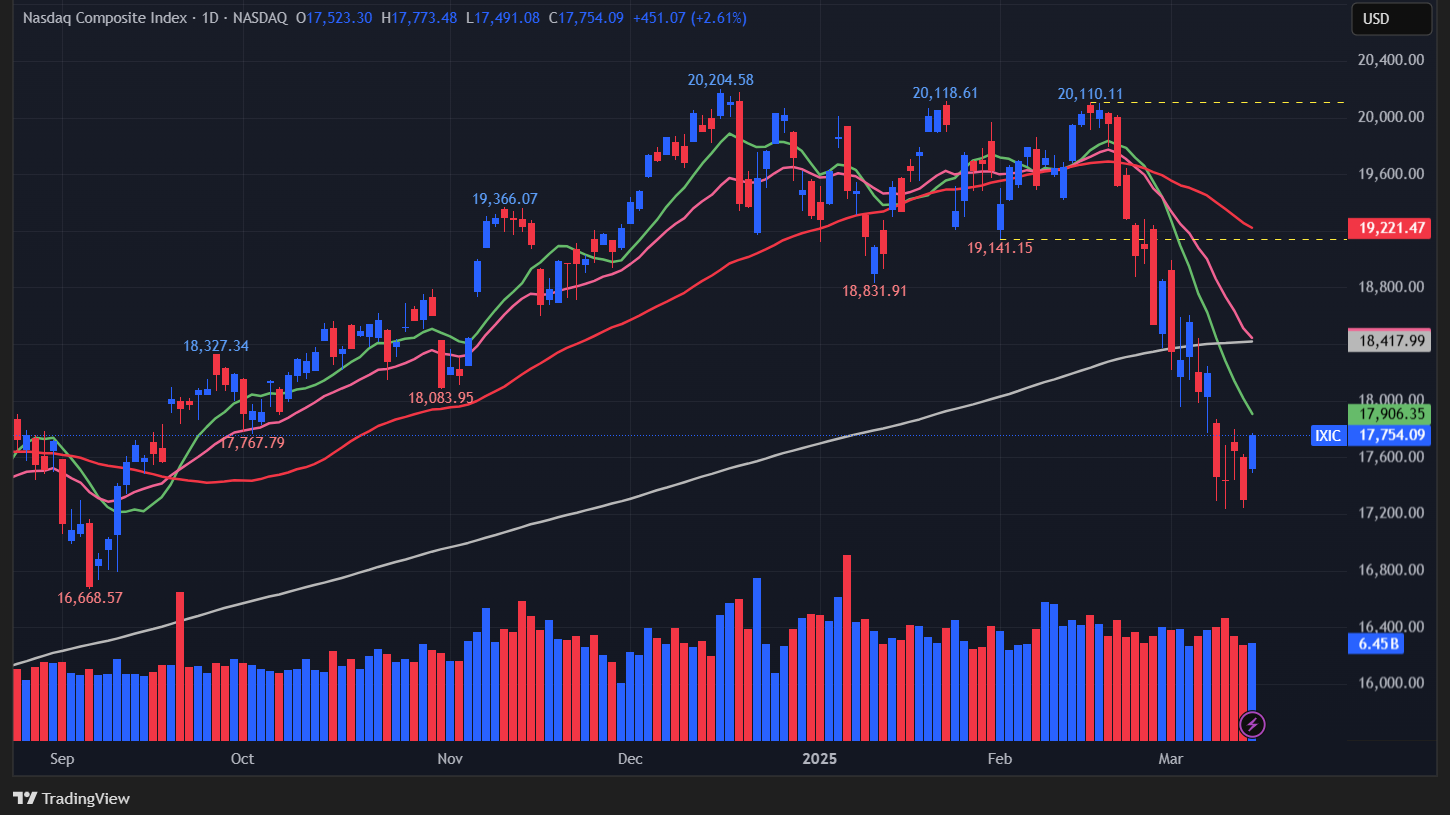

【NASDAQのチャート】

※TradingView提供のチャート

↑先週に続き、200日移動平均線(グレー)を下に切ったまま維持しており、下げが止まらない状況が継続中です。次の下値メドは16,668.57あたりですかね。

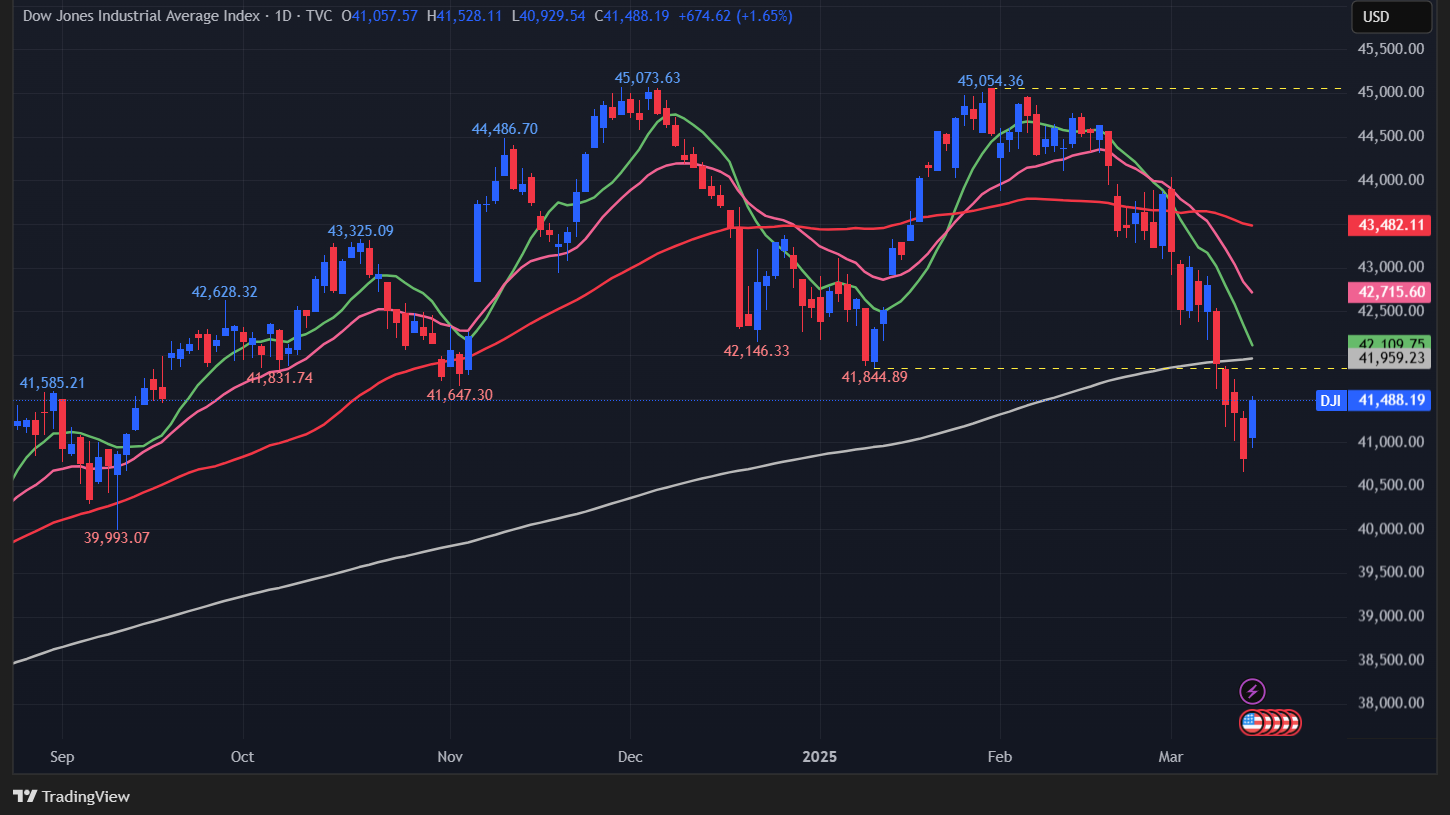

【ダウのチャート】

※TradingView提供のチャート

↑ダウも200日移動平均線(グレー)を下回りました。次の下値は39,993.07あたりです。

【米国10年債利回りのチャート】

※TradingView提供のチャート

↑今週は終値ベースでほぼ横ばい。

ファクトセット

ファクトセットによれば「S&P500の12カ月先PERは19.9倍で、5年平均19.8倍と10年平均の18.3を上回っている」とのことです。

また実績PERが24.6倍と高い値になっており、5年平均の24.5倍と10年平均の22.2倍を上回っていることから、米国株がお買い得ではないことは認識しておきたいと思います。

参考までに、ドットコムバブル時の天井とされる2020年3月は約27倍で、コロナ禍から復活したブル相場の天井である2021年12月は約24倍でした。

現時点、アナリストによれば今後12カ月後のボトムアップ目標価格は6926.32で、木曜日の終値である5521.52から+25.4%の数値となっています。

センチメント

先週に続き、センチメントは弱気に傾いたままですが、Put Call Ratioの数値を見る限り底はまだ来てなさそうです。

- 「VIX」は、先週末の23.37から21.78となり終値ベースでは下がるカタチとなりました

- 「Put Call Ratio※」は、先週末の0.85から0.93となり上昇を記録

- 「AAIIセンチメント」は、3/5から3/12ではベアリッシュ~ニュートラル間で数字の変動がありましたが、ブリッシュはほぼ変化なしでした。3週連続でブリッシュは低い水準をキープした状態が続いています。

ブリッシュ(19.3%→19.1%) DOWN⇩

ニュートラル(23.6%→21.7%)