こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓まとめは以下のとおり。

3/9週の株式市場は、中東戦争による原油価格の変動とインフレ見通しの影響を受け、主要株価指数はすべて下落しました。

週末にはNASDAQが200日移動平均線を下回り、市場の弱さが意識されました。

セクター別ではエネルギーのみが上昇し、指数とADラインは同方向で推移するなど市場全体の地合いも軟調でした。

センチメントは弱気に傾く一方、S&P500のバリュエーションは依然として高水準を維持しています。

原油関連ETFのUSOは中東情勢を背景に上昇を続けましたが、年初来好調だった韓国や南米のETFは足元で下落しているものの、年初来パフォーマンスでは依然として上位を保っています。

マクロ面では物価指標に大きなサプライズはなかったものの、実質GDPの下方修正が印象的でした。

来週は9社の決算を確認予定で、中東紛争によるエネルギー供給リスク、主要中央銀行の政策判断、世界景気減速の兆候の3点が市場の重要テーマとなります。

それでは順に詳細をみていきます。

3/9週 米国市場の振り返り

総括

3/9週の米国市場は、中東戦争による原油価格の変動とインフレ見通しに大きく左右されました。

週初めは戦争終結期待と原油急落で株価が反発しましたが、戦況が再び悪化すると原油価格が急騰し、インフレや金利上昇への懸念が強まって株式市場は下落基調となりました。

特にエネルギー価格の動きが金融株や成長株の評価に影響し、市場全体のボラティリティを高めました。

結果として、投資家の焦点は地政学リスクとエネルギー市場、そしてそれが金融政策に与える影響へと強く向けられる週となり、主要指数はすべてマイナスを記録。

3/9~3/13の動向

3/9(月)中東情勢の改善期待で大幅反発

米国株式市場は大きく反発し、S&P500は0.83%上昇、ダウは0.5%上昇、ナスダックは1.38%上昇しました。中東紛争が早期に終結するとの見方が広がり、当初市場を揺さぶったスタグフレーション懸念が後退したことが背景です。トランプ大統領がイランへの軍事作戦が終盤に近づき、ホルムズ海峡の航行再開の可能性を示唆したことで、WTI原油は一時119ドルから約86ドルまで急落しました。半導体株が特に強く、ブロードコムやAMDが大きく上昇し、成長株への資金回帰が市場を押し上げました。

3/10(火)戦況の不透明感でほぼ横ばい

S&P500は0.2%下落し、ダウとナスダックはほぼ横ばい。投資家は紛争終結への期待と軍事的緊張の継続という相反する情報の間で判断に迷い、市場は不安定な動きとなりました。ホワイトハウスがホルムズ海峡での護衛体制がまだ整っていないと発表したことで不安が再燃しました。テクノロジー株はTSMCの好調な売上を受けてマイクロンやインテルが上昇し下支えとなりましたが、防衛関連株は外交的緩和期待で下落しました。市場は今後発表されるインフレ指標を見極めようとしています。

3/11(水)原油上昇でインフレ懸念強まり下落

S&P500は0.08%上昇、ナスダックは0.1%上昇、ダウは0.6%下落しました。ペルシャ湾周辺での貨物船攻撃により原油価格が上昇し、インフレ圧力の再燃が意識されたためです。WTIは87ドルを超えましたが、国際エネルギー機関による史上最大規模の備蓄放出計画が上昇を抑制しました。2月の消費者物価指数は前年比2.4%と予想通りでしたが、金利低下の期待は後退しました。プライベートクレジットに敏感な銘柄は利回りの上昇で圧力を受けた一方で、オラクルが好決算で9%以上上昇するなど一部のテクノロジー株が市場を支えました。

3/12(木)原油100ドル接近で急落

米国株は大幅に下落し、S&P500とダウは1.5%、ナスダックは1.78%下落しました。イランの新最高指導者による強硬発言を受け、ホルムズ海峡の封鎖懸念が強まり原油価格が100ドル近くまで上昇したことが市場心理を悪化させました。IEAが4億バレルの緊急備蓄放出を発表したものの、市場は供給不足の懸念を払拭できませんでした。金融株も下落し、モルガン・スタンレーがプライベートクレジットファンドの資金引き出しを制限したことが追加の売り材料となりました。

3/13(金)リスク回避で週末も下落

S&P500は0.6%、ダウは0.26%、ナスダックは0.93%下落し、米国株は弱いまま週を終えました。米国がイランへの大規模攻撃を発表し、ホルムズ海峡封鎖が長期化する可能性が高まったことで、世界的なスタグフレーション懸念が強まったためです。投資資金は安全資産であるドルへ流れ、同時に長期金利も上昇しました。ソフトウェア株が下げを主導し、アドビが業績見通しの失望とCEO退任を受けて急落、メタやパランティアなども下落しました。

週間では、S&P500は1.6%、ナスダックは1.26%、ダウは1.99%、ナスダックは1.26%、ラッセル2000は1.79%、RSPは2.34%下落し、全ての主要な指数でマイナスを記録しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑先週に続き200日移動平均線に向かって下落しました。

【NASDAQの日足チャート】

※TradingView提供のチャート

↑先週に続き下落基調となり、週末には終値で200日移動平均線を下回りました。

【ダウの日足チャート】

※TradingView提供のチャート

↑先週に続き200日移動平均線に向かって下落し、何とか200日移動平均線付近でとどまっている状況です。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑先週に続き200日移動平均線に向かって下落しました。

【RSPの日足チャート】

※TradingView提供のチャート

↑今週も下落基調となり、200日移動平均線にせまっています。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑3/9週も先週に続き、上昇基調となりました。

(赤:50日移動平均線、グレー:200日移動平均線)

【ドル指数の日足チャート】

※TradingView提供のチャート

↑3/9週も先週に続き、全体的に上昇基調(ドル高)でした。

※主要なマーケットの詳細は以下参照

リンク

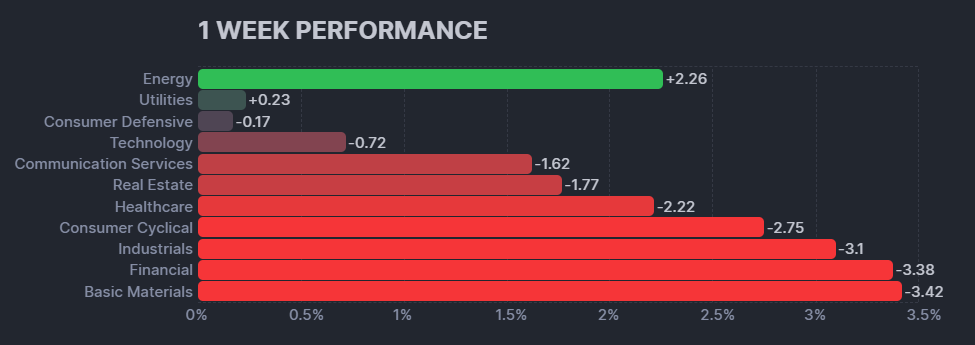

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑セクター別ではエネルギーの一人勝ちでした。

【S&P500の週間ヒートMap(出典:finviz)】

↑エネルギーを除き、全体的に下落に見舞われている状況です。ビックテックや半導体では明暗が分かれています。

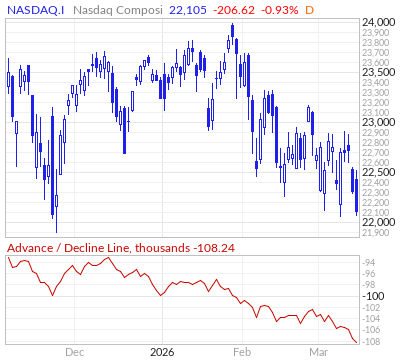

ADライン

今週は指数&ADラインともに同じような方向で動いている状況です。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

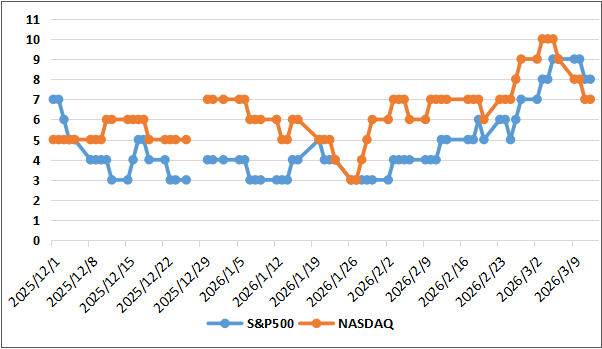

ディストリビューションディ

ディストリビューションデイですが、3/13時点で、「No Distribution Data」となりました・・・・・

週間カウント数の推移

・3/9 SP500:9回/NASDAQ:8回

・3/10 SP500:9回/NASDAQ:8回

・3/11 SP500:8回/NASDAQ:7回

・3/12 SP500:8回/NASDAQ:7回

・3/13 No Distribution Data

【ディストリビューションディ(出典:IBD)】

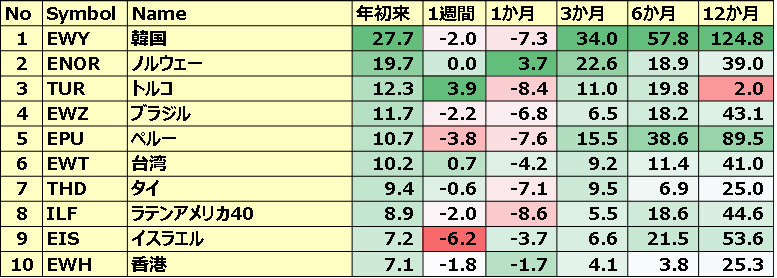

米国のセクターETF 年初来パフォーマンス BEST5

BEST5の顔ぶれに変化はなしですが、2~5位では順位の変動がりました。工業の下げが目立ちますね。

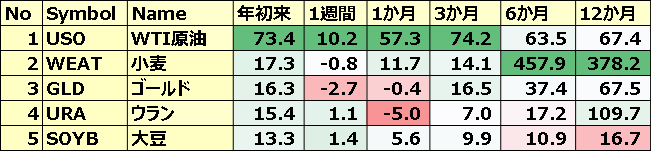

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

先週ほどではないですが中東の影響を引き続け受けているため、USOが10%近く上昇しています。すでに年初来でUSOは70%以上の上昇をみせています。

カントリーETF 年初来パフォーマンス BEST10

今週も年初来で好調だった韓国や南米は中東の紛争の影響をモロに受けて下落を記録しています。ノルウェーは影響を受けておらず、2位をキープしているのは印象的。

※各セクター&カントリーETFの詳細は以下参照

リンク

S&P500のバリュエーション

2026年3月12日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは20.9倍で、5年平均20.0倍と10年平均の18.9倍を上回っています。

また、実績PERは現在27.2倍となっており、5年平均の24.8倍と10年平均の23.2倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、28.51倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍より少し低い値、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

先週とは変わらず弱気に傾いています。これはVIX/Put Call Ratio/S&P500指数の値動き/ブルベア指数から感じた印象です。

以下、センチメントに関わる数値の結果です。

- 「VIX」は、終値比較で先週末の29.49から27.19に少しダウン。

- 「Put Call Ratio※」は、先週末の終値0.85から0.86でほぼ横ばい。

- 「ブルベア指数※」は、ブル49.1vs ベア21.8となりGap縮小。

- S&P500は、50日と200日移動平均線の間を推移しており、先週から更に200日移動平均線に向かって推移しました。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑週初めに35ぐらいまで瞬間風速で上昇したものの、当日中に大幅低下しましたが、週末にかけてまたジワジワと上昇を続けました。終値では先週末より低下。

【Put Call Ratio(出典:IBD)】

↑今週は大きな動きがなく085~0.90の間を推移。

【ブルベア指数(出典:IBD)】

↑今週は大きな動きがあり、ブルがダウン&ベアがアップしたことで、Gapが大きく縮小しました。

【S&P500の日足チャート】

※TradingView提供のチャート

↑今週も先週同様に下落基調は変わらず、200日移動平均線に向かって下落。

経済指標&イベント

以下、今週確認してきた内容の結果です。特に市場に対して大きなインパクトをみせた指標はなかったですが、実質GDPの修正値のネガティブさは印象的でした。

ポジティブサプライズ

・米・住宅着工件数

・米・ミシガン大学消費者信頼感指数

・米・PCEデフレータ(総合)

ネガティブサプライズ

・米・新規失業保険申請件数

・米・住宅建築許可件数

・米・実質GDP(修正)

ノンサプライズ

・独・CPI

・米・CPI

・米・PCEデフレータ(コア)

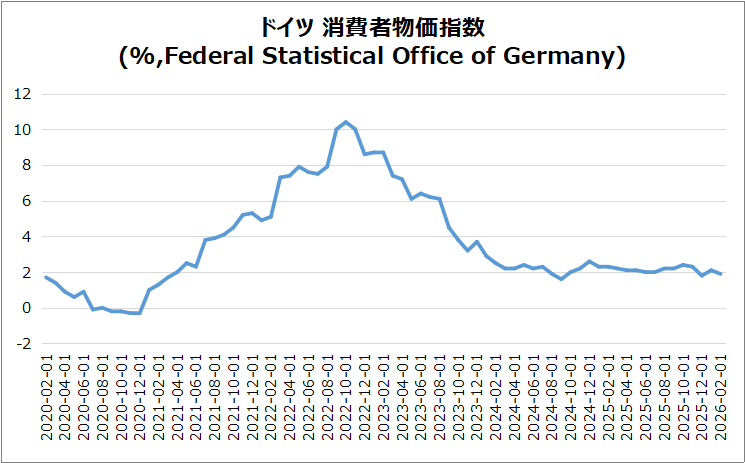

独・CPI

確報値は年率1.9%で速報値から変更なしでした。

エネルギー価格

-1.9%と下落。天然ガス-4.4%、電力-4.1%、暖房油-4.7%などが主因。

食品価格

伸び率は2.1%→1.1%に減速。食用油-19.7%、ジャガイモ-18.1%などが下落。

その他の物価

商品インフレ0.8%へ鈍化、サービスは3.2%で横ばい。コアインフレ2.5%。

月次動向

CPIは+0.2%。EU調和CPIは前年比+2.0%、前月比+0.4%。

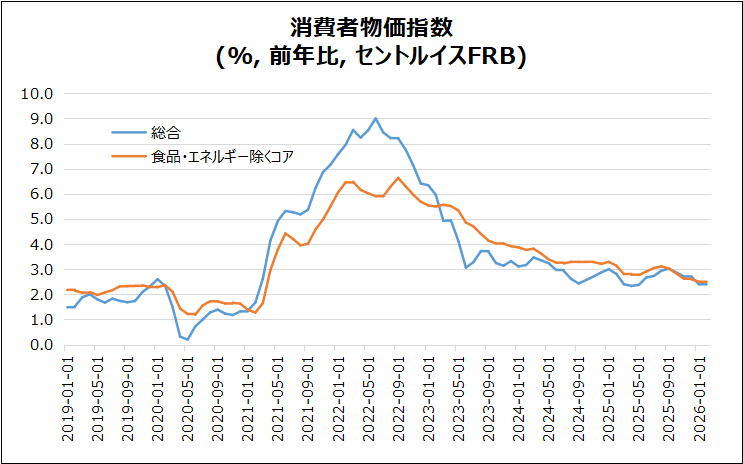

米・CPI

総合2.4%、コア2.5%となり予想と一致。

エネルギー価格

反発傾向。燃料油6.2%上昇、天然ガス10.9%上昇。ガソリン下落幅は縮小。

その他の価格動向

中古車・トラックは-3.2%と下落継続。食品3.1%、住居3%で安定。

月次CPI

+0.3%(1月+0.2%)。住居が最大寄与、ガソリン+0.8%、食品+0.4%。

米・住宅建築許可件数

年率137.6万件(前月比▲5.4%)となり、市場予想の141万件を下回るネガティブサプライズで、2025年8月以来の低水準でした。

■住宅タイプ別

・5戸以上の集合住宅:45.3万件(▲13.4%)

・一戸建て:87.3万件(▲0.9%)

■地域別動向

・北東部:▲9.6%

・南部:▲3.5%

・西部:▲15.7%

・中西部:+9.0%

■総括

集合住宅の減少が主因で、米住宅建設の勢いはやや鈍化。

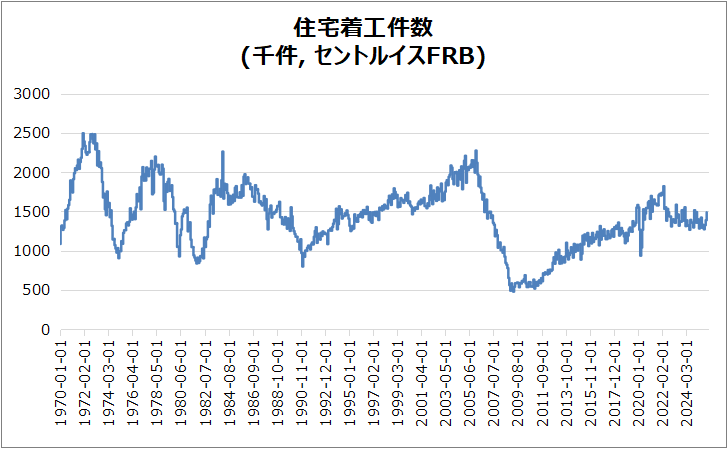

米・住宅着工件数

148.7万件(前月比+7.2%)となり、市場予想の135万件を上回るポジティブサプライズでした。これは、2025年2月以来の高水準で3か月連続の増加となりました。

■住宅タイプ別

・集合住宅:40.6万件(+29.1%)

・一戸建て:93.5万件(▲2.8%)

■地域別

・南部:+11.4%、北東部:+47.4%

・西部:▲7.5%、中西部:▲10.8%

■総括

集合住宅の増加が全体を押し上げ、住宅建設は強い回復を示す。

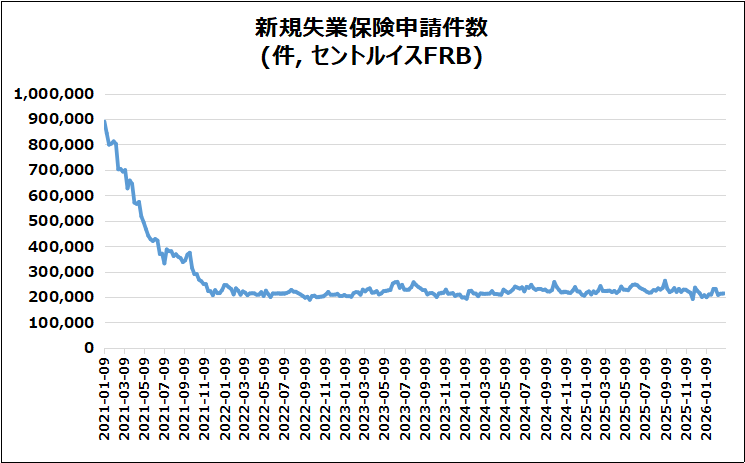

米・新規失業保険申請件数

結果21.3万件で、予想21.5万件を下回るネガティブサプライズ。

■継続失業保険申請件数

・185万件(▲2.1万件)

■労働市場の状況

・採用・解雇ともに低水準で安定

■その他

・連邦職員の新規申請:617件(+88件)

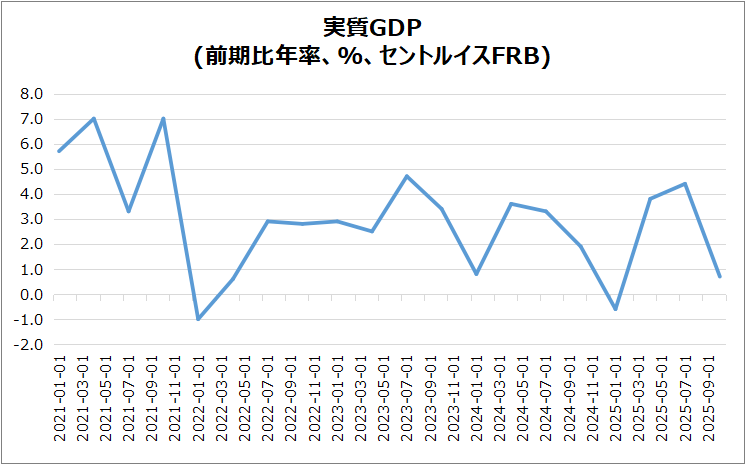

米・実質GDP(修正)

米国GDP成長率は年率0.7%に下方修正(速報1.4%)。これは2025年Q1以来の低成長となりました。

■需要の弱さ

・個人消費は2.0%へ鈍化(財0.4%、サービス2.7%)。

・固定投資1.6%、構造物投資-7.1%が重石。

■外需・政府要因

・輸出-3.3%と大幅減。

・政府支出-5.8%、政府閉鎖で成長を約1%押し下げ。

■年間成長

・2025年は2.1%成長(2024年2.8%から減速)。

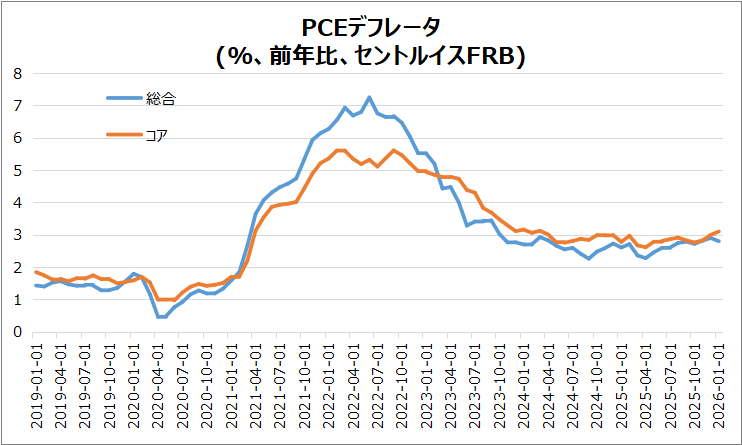

米・PCEデフレータ

■総合

・2026年1月の米国PCE価格指数は前月比+0.3%(予想通り)。前月+0.4%からやや鈍化。

・耐久財+0.4%、非耐久財-0.1%。前年比+2.8%(予想2.9%のためポジティブサプライズ)で依然高水準。

■コア

・米国コアPCE価格指数は前月比+0.4%、前年比+3.1%(予想と一致)となり約2年ぶり高水準。

・連邦準備制度の目標2%を上回る。

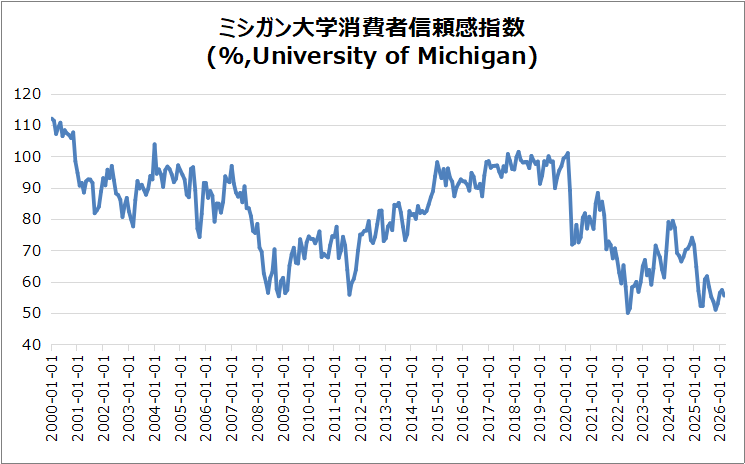

米・ミシガン大学消費者信頼感指数

2026年3月のミシガン大学消費者信頼感指数は55.5へ低下し、市場予想55は上回るポジティブサプライズですが3か月ぶりの低水準を記録しました。

■要因

・米国とイランの軍事衝突への懸念とガソリン価格上昇が消費心理を圧迫。

■家計見通し・インフレ期待

・家計の財政期待は7.5%悪化。

・1年先インフレ期待3.4%(上昇)、長期期待は3.2%へ小幅低下。

決算

今週は11社チェックしました。

・10%以上値上がりした銘柄

➡NIO,VEON

・10%以上値下がりした銘柄

➡BNTX,ULTA

2026/3/10 決算発表 ~NIO,BNTX,ORCL~

2026/3/12 決算発表 ~DG,ADBE,ULTAなど~

3/16週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

- 3/16(月) 米・鉱工業生産指数

- 3/18(水) 米・PPI

- 3/18(水) 米・FRB政策金利

- 3/19(木) 米・新規失業保険申請件数

- 3/19(木) 欧・ECB政策金利

関心のある決算

来週は9社チェック予定です。

- 3/16(月)プレ ダラーツリー(DLTR)

- 3/16(月)アフター セムテック(SMTC)

- 3/17(火)アフター オクロ(OKLO)

- 3/17(火)アフター ルルレモン(LULU)

- 3/17(火)アフター ドキュサイン(DOCU)

- 3/18(水)プレ ゼネラルミルズ(GIS)

- 3/18(水)プレ メーシーズ(M)

- 3/18(水)アフター マイクロン(MU)

- 3/18(水)アフター ディーローカル(DLO)

来週は、

①中東紛争によるエネルギー供給リスク

②主要中央銀行の政策判断

③世界景気減速の兆候

という3つが核心テーマです。

特に原油高がインフレ再燃を招く場合、中央銀行は利下げを遅らせるか再び引き締めに傾く可能性があるため、FRBを中心とする政策スタンスとエネルギー価格の動向を注視する必要があります。

それでは、また👋

コメント