こんにちは、Saabです。今週の振り返りと来週のトピックです。

↓まとめは以下のとおり。

3月2日週の市場は、中東紛争による原油価格の変動と、それに伴うインフレおよび金利動向に大きく影響されました。地政学リスクの高まりによって市場全体の不確実性が増し、主要株価指数はいずれも週間ベースで下落する結果となりました。

米国の株式市場の内部構造を見ると、これまで弱さが目立っていたビッグテックが比較的堅調な動きを示した一方、年初来でパフォーマンスの良かった中小型株には強い売り圧力がかかり、下落幅が大きくなりました。

セクター別ではエネルギーのみが上昇し、原油価格の影響を反映する形となった一方で、その他のセクターは全て下落しており、特に素材セクターの下げが突出していました。

金利と為替の面では、米国の10年国債利回りとドル指数が週を通じて上昇基調となり、金融環境の引き締まりを示唆する動きとなりました。また、主要指数の中ではNASDAQと他指数の間に明確なダイバージェンス(乖離)が発生しており、市場内部の資金循環が変化している可能性が示唆されています。

需給面ではディストリビューションデイがS&P500で2回増加し、機関投資家による売り圧力の存在が確認されました。投資家センチメントも弱気に傾いています。

バリュエーション面ではS&P500の評価水準はやや低下したものの、依然として歴史的に見れば高い水準にあるとみられます。グローバル市場では中東紛争の影響が広がり、年初来好調だった韓国、台湾、南米、タイなどの市場で大きな下落が観測。

マクロ経済面では米国の雇用統計が発表され、雇用市場の悪化が確認されました。特に非農業部門雇用者数が市場予想を大きく下回るネガティブサプライズとなり、市場参加者に強い印象を与えました。

来週の重要な経済指標として米国のCPI(消費者物価指数)とPCE(個人消費支出価格指数)に注目します。また、決算発表は11社をチェックする予定です。

来週は、中東情勢によるエネルギー供給の行方と、これらのインフレ指標の結果が組み合わさることで、世界のインフレ期待と金融市場の方向性を大きく左右する可能性が高いと考えます。

それでは順に詳細をみていきます。

3/2週 米国市場の振り返り

総括

今週の米国株は、中東紛争による原油価格の変動とインフレ・金利動向に大きく左右され乱高下するカタチとなりました。

前半は押し目買いと政策期待で持ち直しましたが、後半は紛争長期化と雇用悪化でリスク回避が強まり下落しました。

市場は地政学リスクと景気減速懸念の間で不安定な状態が続きました。

3/2~3/6の動向

3/2(月)押し目買いで下げを回復

米国株は序盤に大きく下落しましたが、押し目買いにより終値はほぼ横ばいでした。S&P500は小幅安、ダウは0.2%安、ナスダックは一時1.6%下落後にプラス圏へ回復しました。中東紛争への警戒はあったものの、大型テクノロジー株に資金が流入し、エヌビディアやマイクロソフトが上昇しました。防衛株やエネルギー株も相場を支え、ノースロップ・グラマンやエクソンモービルが堅調でした。一方、ISM製造業価格指数の上昇でインフレ懸念が再燃し、国債利回りは上昇しました。

3/3(火)急落後に反発するも下落で終了

米国株は大幅安で始まり、その後下げ幅を縮小しましたが最終的に下落して終了しました。S&P500は0.9%安、ダウは0.8%安、ナスダックは1.1%安。中東情勢の緊迫化で一時2.5%以上下落しましたが、米軍がホルムズ海峡を通過するタンカーを護衛すると表明したことで市場心理は改善し、原油価格も高値から下落。ハイテク株への圧力はやや緩和されましたが、素材株や工業株が下げを主導しました。

3/4(水)テクノロジー株主導で反発

米国株は反発し、S&P500は0.7%、ナスダック100は1.4%、ダウは0.5%上昇。原油価格の下落と堅調な経済指標が市場心理を改善させました。ペルシャ湾の石油流通支援策が示唆され、WTI原油は紛争開始後初めて下落しました。ADP雇用統計も予想を上回り安心材料として機能しました。テクノロジー株が上昇を主導し、マイクロンやAMD、アマゾンが上昇。金融株も回復し、成長株への資金回帰が見られました。

3/5(木)原油高と紛争激化で下落

米国株は再び下落。イランを巡る紛争激化で原油が80ドルを超え、世界経済減速やインフレ再燃への懸念が広がりました。ダウは1.8%下落し、S&P500とナスダックも下落。工業株や素材株が売られ、キャタピラーやGEエアロスペースが下落。金融株も金利変動の激しさを背景に売られました。

3/6(金)雇用悪化と地政学不安で急落

週末の米国株は大きく下落。S&P500は1.4%、ナスダックは1.6%、ダウは1%下落しました。原油高に加え、2月の雇用統計が予想外に弱く、失業率は4.4%へ上昇。スタグフレーション懸念が強まり、政治的緊張も高まったことで投資家はリスク資産を縮小しました。

【S&P500の日足チャート】

※TradingView提供のチャート

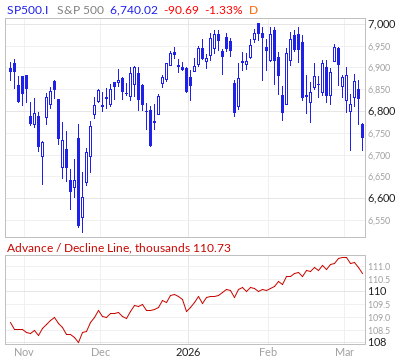

↑先週からさらに50日移動平均線から離れるカタチとなり、200日移動平均線に向かって推移中です。

【NASDAQの日足チャート】

※TradingView提供のチャート

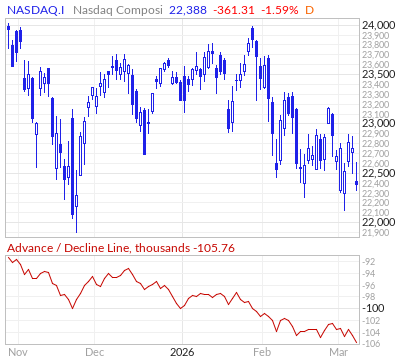

↑乱高下を繰り返した結果、先週からさらに200日移動平均線にせまっています。

【ダウの日足チャート】

※TradingView提供のチャート

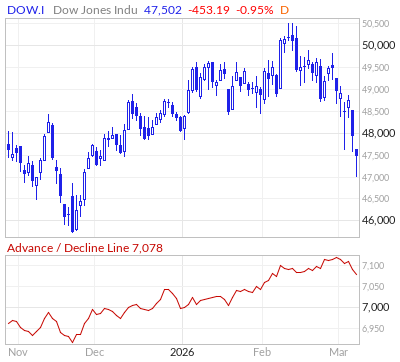

↑先週から一気に10日&21日&50日移動平均線を下にきっていきました。

【ラッセル2000の日足チャート】

※TradingView提供のチャート

↑他銘柄と同様に50日移動平均線を下にきっていきました。

【10年債利回りの日足チャート】

※TradingView提供のチャート

↑3/2週より前は下落基調でしたが、3/2週は上昇基調となりました。

(赤:50日移動平均線、グレー:200日移動平均線)

【ドル指数の日足チャート】

※TradingView提供のチャート

↑3/2週は1月下旬の流れを継続し、全体的に上昇基調(ドル高)でした。

※主要なマーケットの詳細は以下参照

リンク

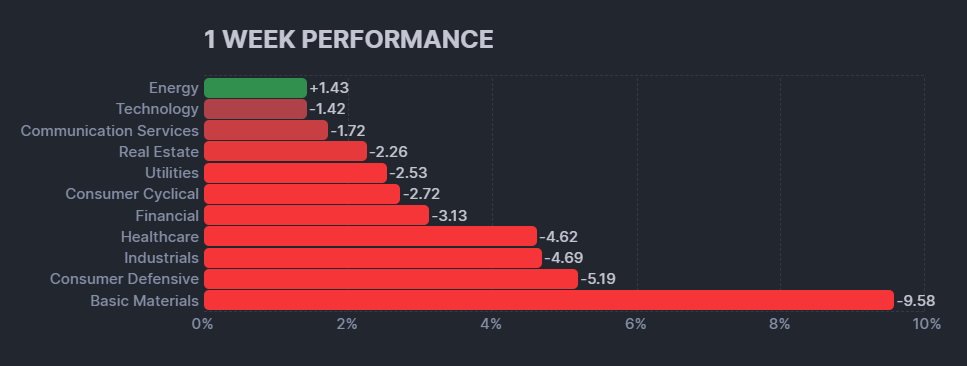

【米国株の各セクターの週間パフォーマンス (出典:finviz)】

↑エネルギセクター以外のセクターはすべてマイナスを記録しました。その中でも素材セクターの下落が突出しています。

【S&P500の週間ヒートMap(出典:finviz)】

↑今週は最近の傾向とは異なり、Mag7全体で大きな下げはなく、それ以外の銘柄や中小型株が下げを主導しました。ETFでの今週パフォーマンス比較でも、SPYやQQQに対し、小型株ETFのIWMや中型株ETFのMDYの方が下げがキツイ状況です。

ADライン

先週から大きな変化はなく、NASDAQに明確なダイバージェンスが発生中なのはもちろんのこと、S&P500やダウにも価格の動きとADラインに乖離が生じています。

【S&P500のADライン(出典:Market In Out)】

【NASDAQのADライン(出典:Market In Out)】

【ダウのADライン(出典:Market In Out)】

【Russell2000のADライン(出典:Market In Out)】

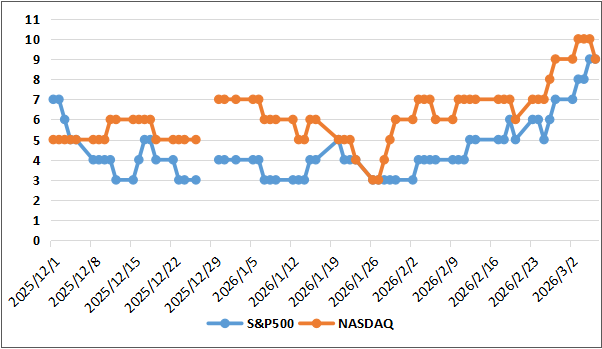

ディストリビューションディ

ディストリビューションデイですが、3/6時点で、SP500は9回、NASDAQは9回となっており、S&P500のみ2回増加しています。

週間カウント数の推移

・3/2 SP500:7回/NASDAQ:9回

・3/3 SP500:8回/NASDAQ:10回

・3/4 SP500:8回/NASDAQ:10回

・3/5 SP500:9回/NASDAQ:10回

・3/6 SP500:9回/NASDAQ:9回

【ディストリビューションディ(出典:IBD)】

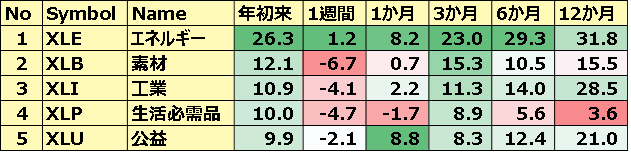

米国のセクターETF 年初来パフォーマンス BEST5

今週は生活必需品と工業の順位入れ替え、公益がBEST5圏外の代わりに半導体がランクインしました。

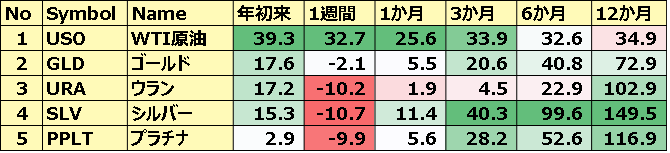

コモディティ&暗号通貨ETF 年初来パフォーマンス BEST5

イスラエルとイラクの影響を受け、USOが爆騰しました。その他の貴金属類はいずれも下落しています。

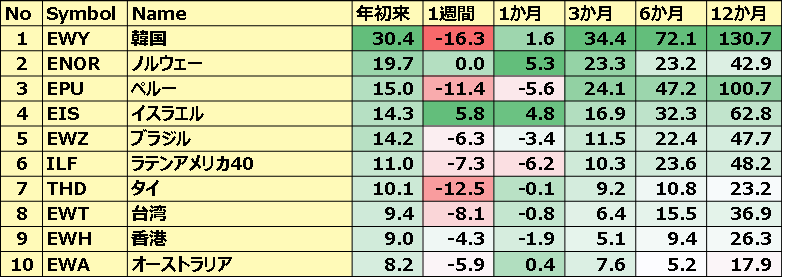

カントリーETF 年初来パフォーマンス BEST10

年初来で好調だった韓国や台湾、南米、タイは中東の紛争の影響をモロに受けて大幅下落を記録しました。ただ顔ぶれは概ねBEST10はキープしています。ノルウェーはほぼ影響を受けておらず、先週から6つランクアップしています。

※各セクター&カントリーETFの詳細は以下参照

リンク

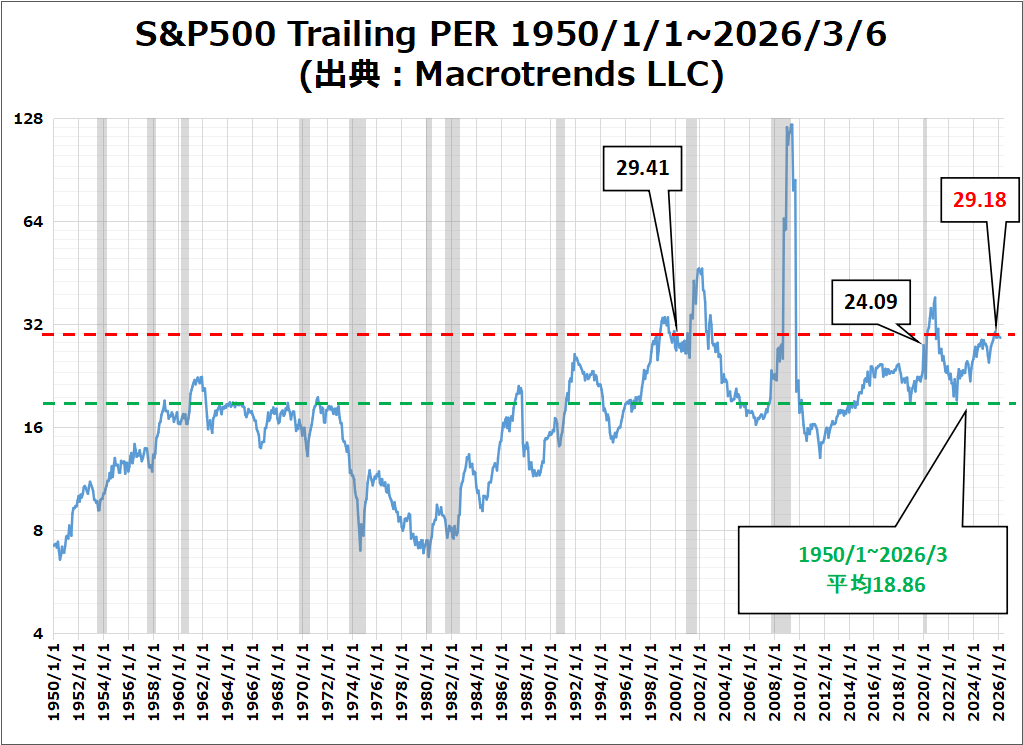

S&P500のバリュエーション

2026年3月6日に発行されたファクトセットのレポートによると、S&P500の12カ月先PERは21.2倍で、5年平均20.0倍と10年平均の18.8倍を上回っています。

また、実績PERは現在27.5倍となっており、5年平均の24.8倍と10年平均の23.1倍を上回っています。

参考までに”Macrotrends LLC” に掲載されている最新の実績PERは、29.18倍となっており、1950/1~2026/3月の平均値18.86を大幅に上回っています。

またドットコムバブル時の天井である2000年3月の29.41倍、コロナ禍から復活したブル相場の天井とされる2021年12月の24.09倍よりも高い値となっています。

※グレーはリセッション

センチメント

先週とは変わらず弱気に傾いてきている印象を受けます。これはVIX/Put Call Ratio/S&P500指数の値動き/ブルベア指数から感じた印象です。

以下、センチメントに関わる数値の結果です。

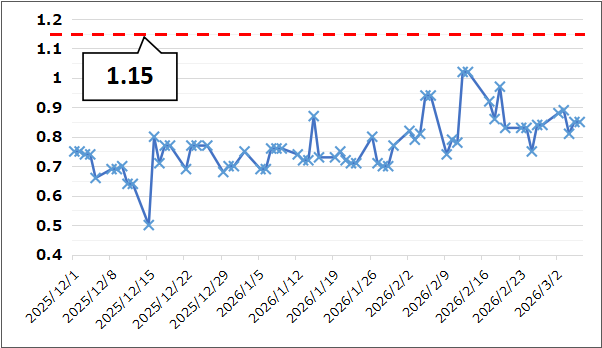

- 「VIX」は、終値比較で先週末の19.85から29.49に大幅上昇。

- 「Put Call Ratio※」は、先週末の終値0.84から0.85でほぼ横ばい。

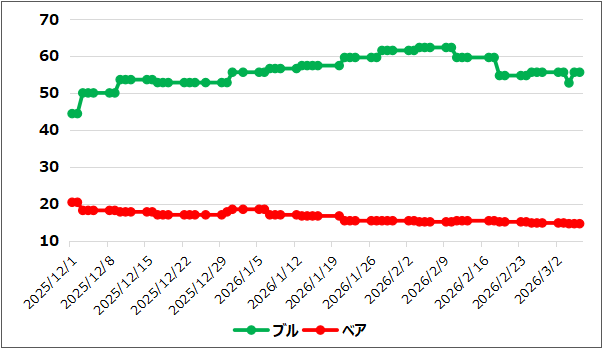

- 「ブルベア指数※」は、ブル52.7vs ベア14.6となりほぼ変化なし。

- S&P500は、50日と200日移動平均線の間を推移しており、先週から更に200日移動平均線にせまってきています。

※ INVESTOR’S BUSINESS DAILYの値引用

【VIXの日足チャート】

※TradingView提供のチャート

↑今週は大幅上昇を記録しました。昨年4月以来の高水準となっています。

【Put Call Ratio(出典:IBD)】

↑今週はほぼ横ばいの動きとなっています。

【ブルベア指数(出典:IBD)】

↑終値での比較では先週からほぼ変化なしとなっています。

【S&P500の日足チャート】

※TradingView提供のチャート

↑先週から更に高値からの下落幅を拡大しました。現在の価格は50日移動平均線と200日移動平均線の間あたりを推移しています。

経済指標&イベント

以下、今週確認してきた内容の結果です。

非農業部門雇用者数の悪い数字はかなり印象的でした。

ポジティブサプライズ

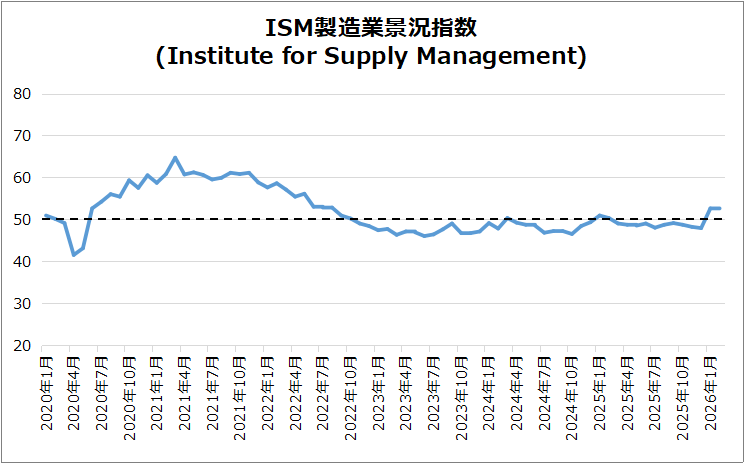

・米・ISM製造業景況指数

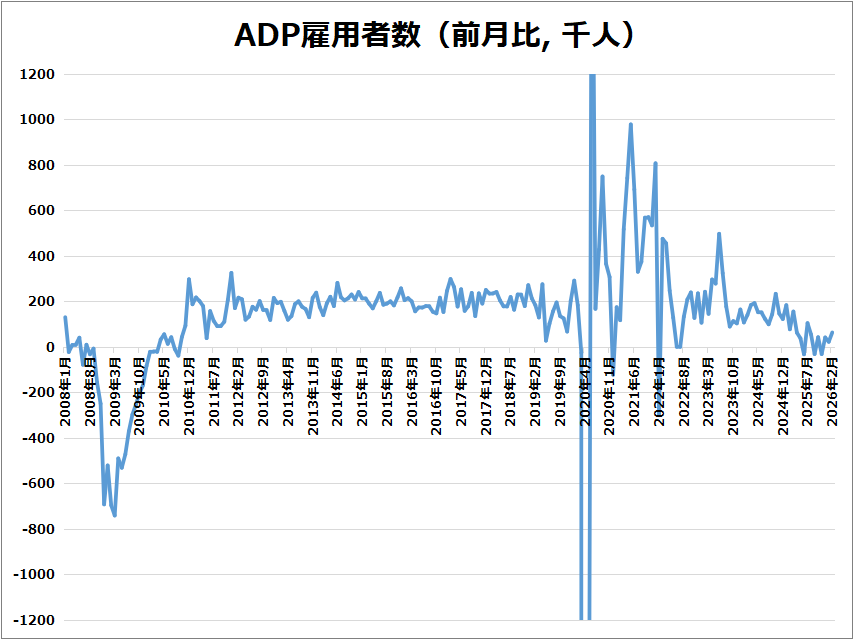

・米・ADP雇用者数

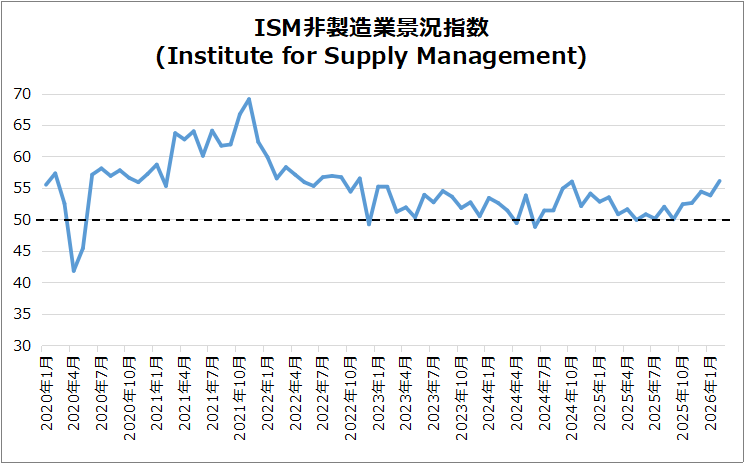

・米・ISM非製造業景況指数

ネガティブサプライズ

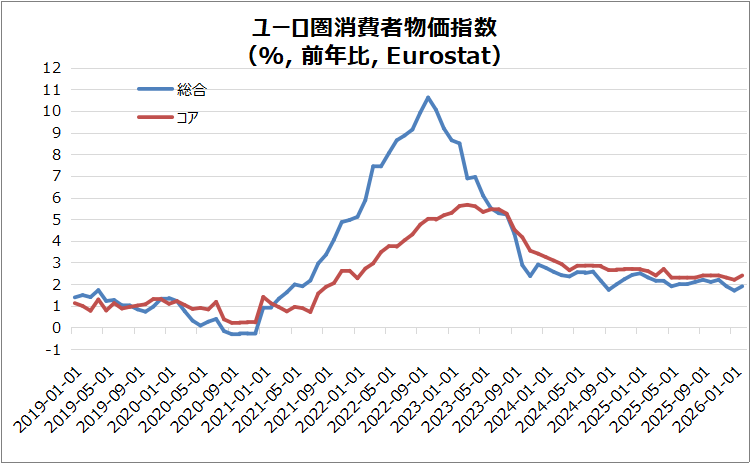

・欧州・ユーロ圏消費者物価指数(速報)

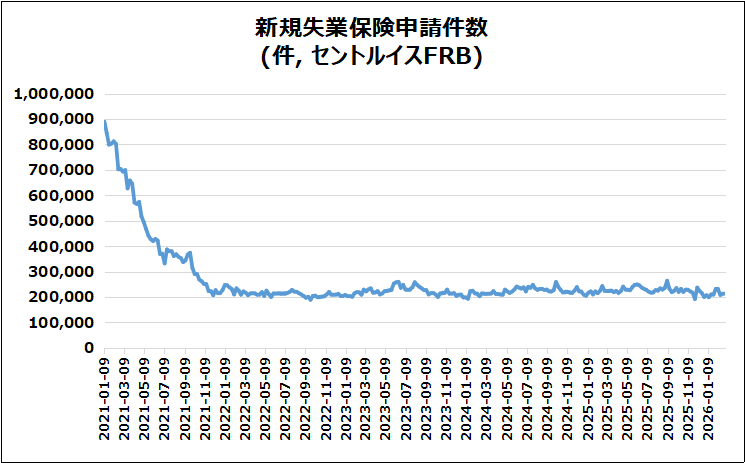

・米・新規失業保険申請件数

・米・非農業部門雇用者数

・米・失業率

・米・非農業部門雇用者数

・米・平均時給

ノンサプライズ

・米・小売売上高

米・ISM製造業景況指数

2月は52.4となり、予想51.9を上回るポジティブサプライズでしたが、前月の52.6を下回る結果となりました。

■ 需要・生産

・新規受注55.8、生産53.5と拡大継続

・雇用48.8、在庫48.8で収縮

■ 価格・供給

・価格指数70.5へ急上昇(22年6月以来高水準)

・関税や鉄鋼・アルミ高が影響

・納品遅延は3カ月連続で悪化

■ 業種動向

・化学、機械、輸送機器、電子が拡大

欧州・ユーロ圏消費者物価指数(速報)

総合&コアともに予想を上回るネガティブサプライズ。

■ 内訳

・サービス3.4%に加速

・非エネルギー工業財0.7%へ上昇

・食品等2.6%で横ばい

・エネルギー▲3.2%(減少幅縮小)

■ 主要国

・仏1.1%、西2.5%、伊1.6%へ加速

・独は2.0%に小幅鈍化

米・ADP雇用者数

予想+4.9万人に対して、+6.3万人となりポジティブサプライズ。

■業種別

・教育/医療+5.8万、建設+1.9万

・専門/ビジネス▲3万、製造▲0.5万

■企業規模

・小企業+6万、大企業+1万

・中企業▲0.7万

■賃金

・在職者+4.5%

・転職者+6.3%に鈍化(プレミアム低下)

米・ISM非製造業景況指数

予想53.5に対して、56.1(前月53.8)となりポジティブサプライズ。

■需要

・事業活動:59.9

・新規受注:17カ月ぶり急増

■雇用

・雇用指数:51.8(1年ぶりの強い伸び)

■供給・価格

・納入指数:53.9(15カ月連続50超)

・価格指数:63(低下も高水準)

米・新規失業保険申請件数

2月最終週は213,000件で前週と同じ結果となりました。市場予想(215,000件)をやや下回るネガティブサプライズとなり、過去2年平均も下回っています。

・継続申請件数

46,000件増の1,868,000件。市場予想(1,850,000件)を上回る。

・評価

雇用減速や採用鈍化はあるが、労働市場は全体として安定。

・連邦職員申請

25件減の529件。政府閉鎖の影響は限定的。

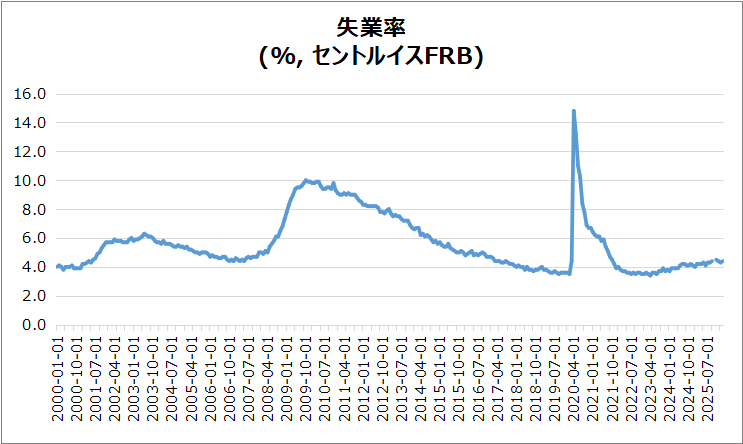

米・失業率

2月の失業率は4.4%となり、前月と市場予想の4.3%を上回るネガティブサプライズとなりました。約4年ぶりの高水準に接近しています。

■雇用動向

・失業者:+20.3万人(757万人)

・就業者:▲18.5万人

■労働参加

・労働力:+1.8万人

・参加率:62.0%(▲0.1pt)

■広義失業

・U-6:7.9%(低下)

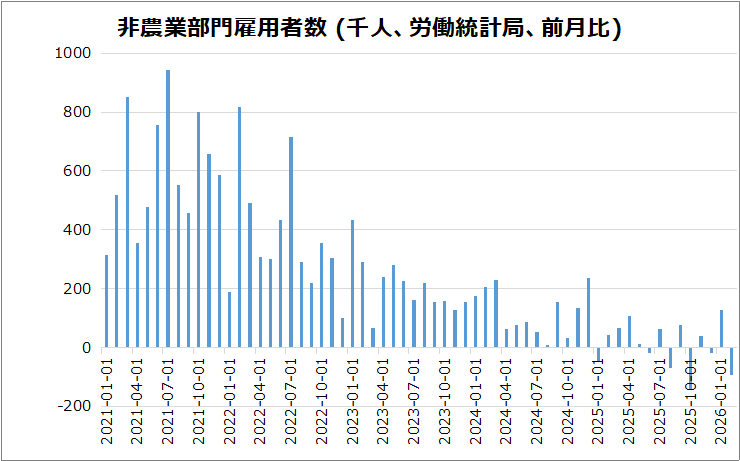

米・非農業部門雇用者数

2026年2月の非農業部門雇用者数は、-9.2万人となり、市場予想+5.9万人を大幅に下回るネガティブサプライズとなりました。

■主な減少

・医療-2.8万(スト影響)

・情報-1.1万、製造-1.2万

・輸送/倉庫-1.1万、連邦政府-1万

■増加分野

・社会福祉+0.9万

■統計修正

・12月・1月合計で-6.9万人下方修正

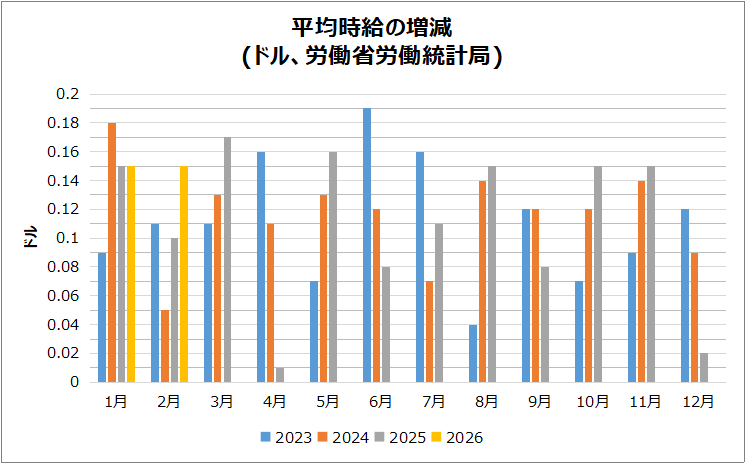

米・平均時給

2月は37.32ドルとなり、前月比で+0.4%(+15セント)となりました。これは1月と同ペースで市場予想(+0.3%)を上回るネガティブサプライズでした。

・生産・監督外従業員

平均時給は32.03ドル、前月比+0.3%(+9セント)。

・前年比

平均時給は+3.8%。1月の+3.7%および市場予想(+3.7%)を上回る。

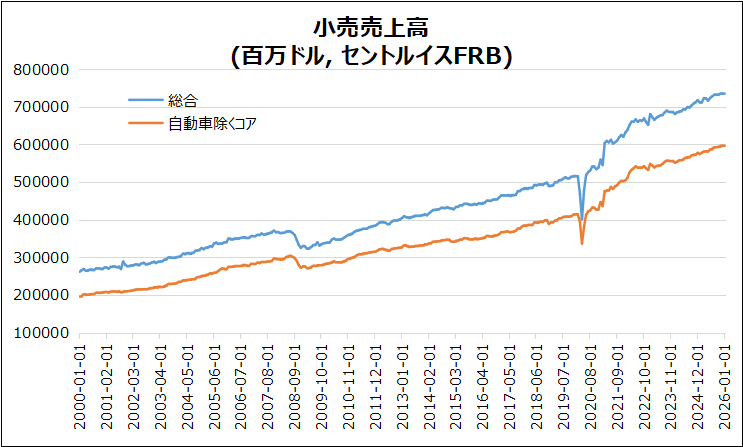

米・小売売上高

市場予想と一致となり、総合の前月比は-0.2%、コアは0.0%でした。

■減少分野

・自動車▲0.9%、ガソリン▲2.9%

・衣料▲1.7%、家電▲0.6%

■増加分野

・家具+0.7%、建材+0.6%

・雑貨+2.0%、EC+1.9%

■補足

・コア売上+0.3%、前年比+3.2%

決算

今週は22社チェックしました。

・10%以上値上がりした銘柄

➡OKTA,MRVL,IOT

・10%以上値下がりした銘柄

➡NCLH,CRDO,MDB,SE,AEO,GPRO

2026/3/2 決算発表 ~NCLH,CRDO,MDBなど~

2026/3/3 決算発表 ~TGT,ONON,CRWDなど~

2026/3/4 決算発表 ~AVGO,RGTI,AEOなど~

2026/3/5 決算発表 ~MRVL,COST,IOTなど~

3/9週の注目内容

関心のある経済指標&イベント

来週は以下の経済指標&イベントに注目です。

特にCPIとPCEが注目の目玉です。

- 3/11(水) 独・CPI

- 3/11(水) 米・CPI

- 3/12(木) 米・住宅建築許可件数

- 3/12(木) 米・住宅着工件数

- 3/12(木) 米・新規失業保険申請件数

- 3/13(金) 米・実質GDP

- 3/13(金) 米・PCEデフレータ

- 3/13(金) 米・ミシガン大学消費者信頼感指数

関心のある決算

来週は11社チェック予定です。

個人的にはORCL/VEON/KYIVに注目してます。

- 3/10(火)プレ ニオ(NIO)

- 3/10(火)プレ バイオンテック(BNTX)

- 3/10(火)アフター オラクル(ORCL)

- 3/12(木)プレ 理想汽車(LI)

- 3/12(木)プレ ダラーゼネラル(DG)

- 3/12(木)プレ フツホールディングス(FUTU)

- 3/12(木)アフター アドビ(ADBE)

- 3/12(木)アフター センチネルワン(S)

- 3/12(木)アフター アルタビューティ(ULTA)

- 3/13(金)プレ キーウスター(KYIV)

- 3/13(金)プレ ヴィーオン(VEON)

来週は、「中東情勢によるエネルギー供給リスク」と「主要国のインフレ・景気指標」が主軸となります。

特に米国のCPI・PCEとエネルギー供給の行方が、世界のインフレ期待と金融市場の方向性を左右する可能性が高いと思われます。

それでは、また👋

コメント