総括

今週の世界株式市場は、中東情勢による原油価格の変動に大きく左右されました。原油高はインフレ懸念と金利上昇観測を強め、多くの市場で株価の重しとなりました。

アジアでは、日本や韓国、インドなどエネルギー輸入依存度の高い国で下落が目立ち、日本株も原油高の影響で週間下落となりました。

中国市場は原油価格の変動に振られましたが、エネルギー政策の多様化により影響は比較的限定的でした。

欧州では原油高がインフレと利上げ観測を強め、銀行や消費関連株が圧迫される一方、エネルギーや防衛株は比較的堅調でした。

資源国のカナダやブラジルでは資源株が支えとなる場面もありましたが、金利や景気懸念が重荷となり相場は不安定となりました。

米国市場も原油価格と中東情勢に左右される展開となり、週後半はリスク回避姿勢が強まりました。

全体として市場は「中東情勢→エネルギー価格→インフレ→金利」という連鎖に支配されており、今後も原油価格と金融政策が相場の方向性を左右する重要な要因となっています。

欧州(STOXX50,STOXX600)

今週は、中東情勢によるエネルギー価格の変動と金利上昇に強く左右されました。

火曜日のみ反発したものの、イラン情勢による供給不安が原油・ガス価格を押し上げ、インフレと利上げ観測を強めたことで銀行や産業、消費関連など幅広いセクター(サンタンデール、ユニクレディト、BNPパリバ、ドイツ銀行、SAP、プロサス、ラインメタル、シーメンス)が圧迫されました。

結果として指数は週間で小幅安にとどまったものの、市場の本質的なテーマは「エネルギー価格→インフレ→金利上昇→企業利益圧迫」という連鎖であり、今後も中東情勢とエネルギー市場が欧州株の最大のリスク要因となっています。

【STOXX50の週足チャート】

※TradingView提供のチャート

↑週間-0.06%。年初来-1.2%。

(緑:10週移動平均線、赤:40週移動平均線)

【STOXX600の週足チャート】

※TradingView提供のチャート

↑週間-0.47%。年初来+0.60%。

(緑:10週移動平均線、赤:40週移動平均線)

ドイツ(DAX指数)

今週は、中東紛争によるエネルギー供給不安とインフレ・金利上昇懸念に強く左右されました。

火曜日には緊張緩和期待で一時反発したものの、その後は企業決算の弱さや銀行リスク、地政学リスクが重なり再び下落しました。

結果としてDAXは週を通じて下げ基調となり、特に銀行・産業株(ドイツ銀行、コメルツ銀行、シーメンスエナジー、フォルクスワーゲン、ダイムラー・トラック)が圧迫されました。

一方でエネルギーや公益株は比較的堅調であり、エネルギー危機を軸にセクター間の明暗が分かれる相場となりました。

今後も中東情勢と原油価格の動向が市場の最大の変動要因になると考えられます。

【DAX指数の週足チャート】

※TradingView提供のチャート

↑週間-0.61%。年初来-4.29%。

(緑:10週移動平均線、赤:40週移動平均線)

フランス(CAC40指数)

今週は、中東情勢によるエネルギー価格の変動と金融政策への影響に大きく左右される展開となりました。

原油価格の急騰はインフレ再燃とECBの利上げ観測を強め、ラグジュアリー株や銀行株など景気敏感セクター(ロレアル、ケリング、LVMH、ソシエテ・ジェネラル、BNPパリバ、クレディ・アグリコル)に強い売り圧力をもたらしました。

一方でエネルギー株や防衛株(トタルエナジーズ、タレス)は相対的に堅調でした。

さらにフランス国内では失業率の上昇も確認され、景気減速とインフレが同時に進むスタグフレーション懸念が市場心理を悪化させました。

結果として指数は週後半にかけて下落基調となり、投資家はエネルギー価格と金融政策の動向を強く意識する状況が続いています。

【CAC40指数の週足チャート】

※TradingView提供のチャート

↑週間-1.03%。年初来-2.65%。

(緑:10週移動平均線、赤:40週移動平均線)

イタリア(Milano Italia Borsa指数)

今週は、中東情勢によるエネルギー価格の変動と国債利回りの動きに大きく左右されました。

エネルギー価格の上昇はインフレ懸念を高め、ECBの利上げ観測を強めることで国債利回りを押し上げ、銀行株(ユニクレディット、メディオバンカ、メディオラヌム)を中心に市場の重荷となりました。

一方、防衛関連株(レオナルド)は地政学リスクの高まりを背景に強いパフォーマンスを示しました。

イタリアは債務水準が高いため金利上昇の影響を受けやすく、エネルギーショックと金融引き締めが同時に進む環境では市場の不安定さが増しやすい構造にあります。

結果として指数は方向感に欠けるものの、地政学と金利動向が株価を左右する典型的な週となりました。

【Milano Italia Borsa指数の週足チャート】

※TradingView提供のチャート

↑週間+0.37%。年初来-1.52%。

(緑:10週移動平均線、赤:40週移動平均線)

イギリス(UK100指数)

今週は、中東情勢と原油価格の動向に強く左右される展開となりました。

原油価格の上昇はエネルギー株や防衛株(シェル、BP)を押し上げる一方で、インフレ懸念を再燃させ、銀行株や住宅関連株など金利敏感セクター(バークレイズ、スタンダードチャータード、ロイズ、ナットウエスト、パーシモン、バラット、レッドロー)には重荷となりました。

またイギリス経済の成長鈍化も確認され、金融政策の方向性を巡る不透明感が続きました。

結果として指数は大きな方向感を持てず、週を通して高いボラティリティの中で小幅安にとどまりました。

市場の焦点は引き続き中東情勢、エネルギー価格、そしてそれが金融政策に与える影響に集まっています。

【UK100指数の週足チャート】

※TradingView提供のチャート

↑週間-0.23%。年初来+3.32%。

(緑:10週移動平均線、赤:40週移動平均線)

インド(BSEセンセックス指数)

今週は、中東情勢による原油価格の上昇と外国資金流出に強く影響され、大きく下落しました。

石油輸入依存度の高いインドでは原油高がインフレや貿易収支悪化につながるため、市場のリスク要因として強く意識されました。

また米国による貿易調査や世界的なリスク回避も重なり、銀行・自動車・インフラなど主要セクター(バジャジ・ファイナンスやアクシス銀行、HDFC銀行、マヒンドラ・アンド・マヒンドラ、マルチ)で売りが広がりました。

結果としてセンセックスは週全体で5%以上下落し、外国資金の動向とエネルギー価格がインド市場の重要な変動要因であることを改めて示す展開となりました。

【BSEセンセックスの週足チャート】

※TradingView提供のチャート

↑週間-5.52%。年初来-12.54%。

(緑:10週移動平均線、赤:40週移動平均線)

中国(上海総合指数,深セン総合指数)

今週は、中東戦争による原油価格の変動とインフレ懸念に大きく左右されました。

週初は原油急騰で下落しましたが、戦争終息期待や原油下落を受けて一時回復しましたが、戦況の不透明感が続き、週後半は再び下落基調となりました。

一方で、中国では石油備蓄やエネルギー多様化政策を進めているため、他国市場と比べると影響は比較的抑えられています。

今後も原油価格、中東情勢、そして中国の輸出や新エネルギー産業の動向が市場の重要な方向性を左右すると考えられます。

【上海総合指数の週足チャート】

※TradingView提供のチャート

↑週間-0.70%。年初来+2.72%。

(緑:10週移動平均線、赤:40週移動平均線)

【深セン総合指数の週足チャート】

※TradingView提供のチャート

↑週間+0.76%。年初来+4.75%。

(緑:10週移動平均線、赤:40週移動平均線)

日本(日経平均、TOPIX)

今週は「原油価格と中東情勢」に強く左右されました。

週初めは戦争激化と原油高によるインフレ懸念で急落しましたが、原油が一時下落するとハイテク株主導(キオクシアホールディングス、フジクラ、アドバンテスト)で反発しました。

しかし戦争の長期化により原油価格が再び上昇すると市場は再度下落し、最終的に日経平均は週間で約3.2%下落し2週連続のマイナスとなりました。

日本は中東原油への依存度が高いため、エネルギー供給リスクが株式市場に直接影響する構造が改めて浮き彫りになった週でした。

今後は原油価格、ホルムズ海峡の動向、そして日銀の金融政策が日本株の重要な決定要因になると考えられます。

【日経平均の週足チャート】

※TradingView提供のチャート

↑週間-3.24%。年初来+5.51%。

(緑:10週移動平均線、赤:40週移動平均線)

【TOPIXの週足チャート】

※TradingView提供のチャート

↑週間-2.36%。年初来+5.23%。

(緑:10週移動平均線、赤:40週移動平均線)

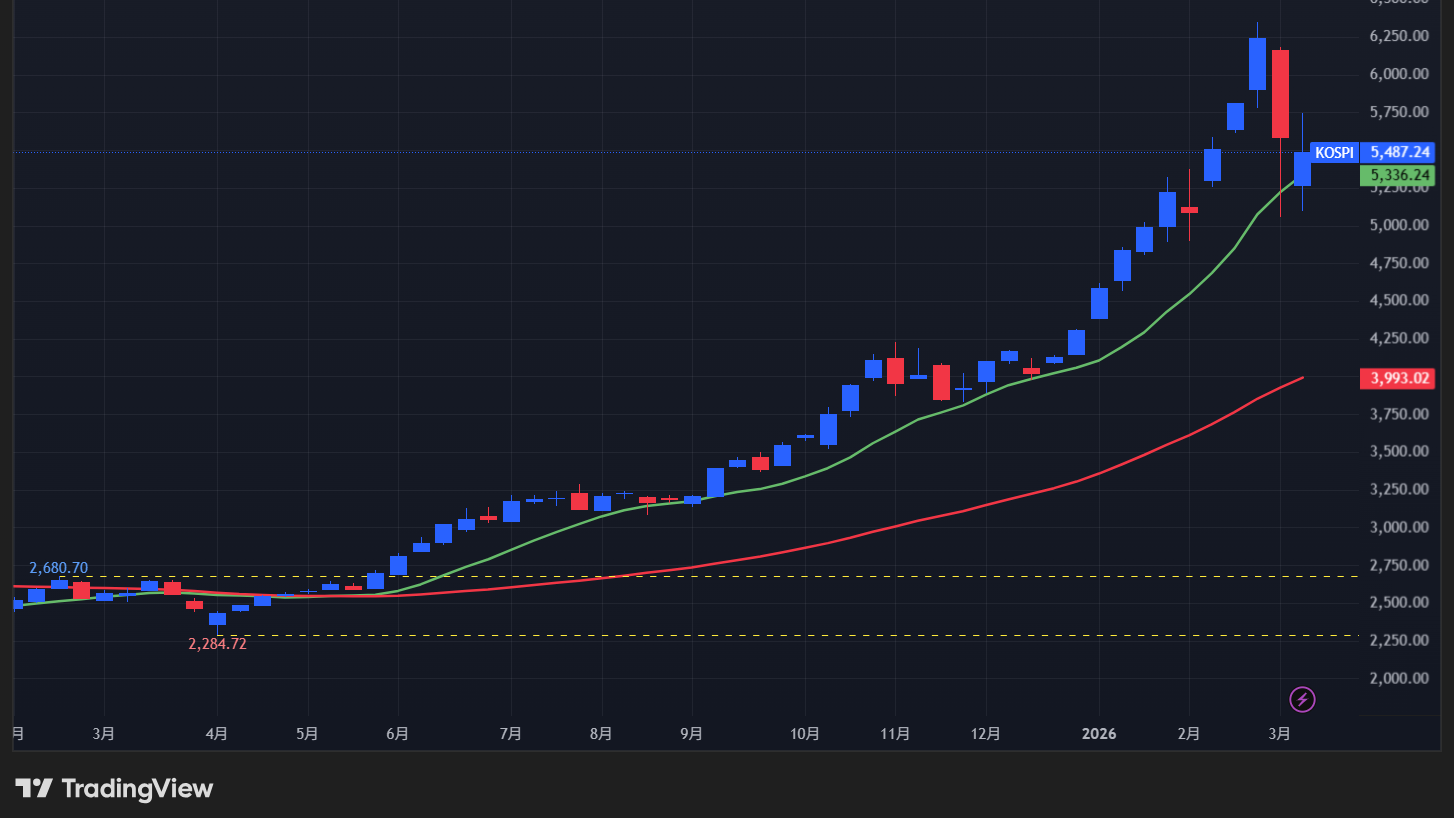

韓国(KOSPI総合指数)

今週は、中東情勢と原油価格の変動に大きく振り回されました。

週初めは原油急騰によるインフレ懸念で急落しましたが、原油が一時下落すると半導体株主導(サムスン電子、SKハイニックス)で急反発しましたが、戦争の長期化による供給不安が続き、週後半は再び原油高と世界株安の影響で下落しました。

韓国市場は半導体など外需依存の大型株の比率が高く、地政学リスクや世界景気への懸念が指数に強く反映される構造が改めて示された週でした。

今後も原油価格、ホルムズ海峡の情勢、米国市場の動向がKOSPIの主要な変動要因になると考えられます。

【KOSPI総合指数の週足チャート】

※TradingView提供のチャート

↑週間-.175%。年初来+29.89%。

(緑:10週移動平均線、赤:40週移動平均線)

香港(香港ハンセン指数)

今週は、中東情勢による原油価格の変動と中国政策への期待の弱さに大きく左右されました。

週前半は中国の貿易統計の好調さなどで一時反発しましたが、地政学リスクの高まりとインフレ懸念が続き、週後半は再び売りが優勢となりました。また、中国政府が大規模な景気刺激策を急がない姿勢を示したことも投資家心理を冷やしました。

結果としてハンセン指数は3週連続の下落となり、エネルギー価格と中国の政策動向、そして米中関係が今後の市場の重要な方向性を決める要因となっています。

【香港ハンセン指数の週足チャート】

※TradingView提供のチャート

↑週間-1.13%。年初来-0.98%。

(緑:10週移動平均線、赤:40週移動平均線)

オーストラリア(ASX200指数)

今週は、中東情勢による原油価格の変動とそれに伴うインフレ・金利見通しの変化に大きく左右されました。

原油急騰によるインフレ懸念で週初は大きく下落し、紛争終結期待で一時回復したものの、戦況の悪化と原油再上昇により再び下落しました。

資源国であるオーストラリアでは鉱業株やエネルギー株の動き(BNP、リオ・ティント)が指数に大きく影響し、さらに燃料価格上昇が金融政策への思惑を強める形となりました。

結果として市場は地政学リスク、資源価格、そして中央銀行の金利政策に敏感に反応する週となりました。

【ASX200指数の週足チャート】

※TradingView提供のチャート

↑週間-0.14%。年初来-1.12%。

(緑:10週移動平均線、赤:40週移動平均線)

ニュージーランド(NZX50指数)

今週のNZX50指数は、中東情勢による原油価格の急騰と世界的なリスク回避の影響を強く受けました。

週前半は原油高によるインフレ懸念から大きく下落し、その後一時反発したものの、エネルギー価格の再上昇や国内経済の弱い指標が重しとなり再び下落しました。

観光や物流など外需依存度の高い企業(ツーリズム、オークランド国際空港、スコット・テクノロジー、ジェントラック・グループ、フィッシャー・アンド・パイケル・ヘルスケア)が特に影響を受けました。

結果として指数は週間で約2.5%下落し、地政学リスクとエネルギー価格、さらに国内経済データが今後の市場動向を左右する重要な要因となっています。

【NZX50指数の週足チャート】

※TradingView提供のチャート

↑週間-2.46%。年初来-2.67%。

(緑:10週移動平均線、赤:40週移動平均線)

カナダ(TSX総合指数)

今週のTSX総合指数は、中東情勢によるエネルギー価格の変動と国内経済の弱さに強く影響されました。

原油価格の上昇はエネルギー株(セノバス、カナディアン・ナチュラル・リソーシズ)を支えた一方で、インフレ懸念と金利上昇観測を強め、金融やテクノロジー株(Shopify)には重荷となりました。

さらに週後半には雇用減少など国内経済の悪化が明らかになり、指数全体を押し下げました。

資源国であるカナダ市場はエネルギー価格の恩恵を受ける面もありますが、同時に金利や景気への影響を受けやすく、地政学リスクと金融政策の動向が相場の大きな方向性を左右する状況が続いています。

【TSX総合指数の週足チャート】

※TradingView提供のチャート

↑週間-1.64%。年初来+2.28%。

(緑:10週移動平均線、赤:40週移動平均線)

ブラジル(Bovespa指数)

今週のブラジル株式市場は、中東情勢による原油価格の変動と金利見通しに大きく左右されました。

週前半は紛争緩和期待による原油価格の調整で株価が上昇し、銀行株や資源株(イタウ・ウニバンコ、ブラジル銀行、ペトロブラス、バーレ)が相場を支えました。

しかし週後半には紛争再激化によって原油価格が再び急騰し、世界的なリスク回避が強まり指数は大きく下落しました。

また、ブラジル国内でも高金利政策の長期化やインフレ懸念が重荷となり、金融株や景気敏感株(サンタンデール、ブラデスコ、エンブラエル)に売り圧力が強まりました。

結果として、資源価格の恩恵を受けやすい市場でありながらも、地政学リスクと金融政策の影響を強く受ける不安定な相場となりました。

【Bovespa指数の週足チャート】

※TradingView提供のチャート

↑週間-0.95%。年初来+10.26%。

(緑:10週移動平均線、赤:40週移動平均線)

アメリカ(S&P500,NASDAQ,ダウ)

今週は、中東情勢と原油価格の動向に強く支配されました。

週初は戦争終結期待による原油急落で株価が大きく反発しましたが、その後はホルムズ海峡の安全性やイランの強硬姿勢が再び意識され、エネルギー価格の上昇とともにスタグフレーション懸念が強まりました。

結果として、半導体など一部の成長株(TSMC、マイクロン)は底堅かったものの、金融やソフトウェアなど金利敏感セクター(モルガン・スタンレー、アドビ、メタ、パランティア、オラクル)が下落し、市場全体は週後半にかけてリスク回避姿勢を強めました。

投資家の関心は、地政学リスクがインフレと金融政策にどこまで影響するかという点に集中しており、エネルギー価格と金利見通しが今後の相場を左右する重要な要因となっています。

【S&P500指数の週足チャート】

※TradingView提供のチャート

↑週間-1.60%。年初来-3.58%。

(緑:10週移動平均線、赤:40週移動平均線)

【NASDAQの週足チャート】

※TradingView提供のチャート

↑週間-1.26%。年初来-5.86%。

(緑:10週移動平均線、赤:40週移動平均線)

【ダウの週足チャート】

※TradingView提供のチャート

↑週間-1.99%。年初来-3.22%。

(緑:10週移動平均線、赤:40週移動平均線)

コメント