インド(BSEセンセックス指数)

総括

今週のセンセックスは 金利・政治・対米関係の3要因が相場を左右した週 でした。

- RBI利下げ期待:インフレ率が2012年以来の低水準となる0.48%予想で、金利低下期待が強まり株式市場を下支え。

- 米政府閉鎖終結・米印貿易協議の進展期待:外部環境の改善がリスク選好の追い風に。

- インド国内政治(ビハール州選挙):与党NDA優勢の報が週後半の上昇を強め、政策継続期待が買い材料に。

セクターの動きでは、ITセクター(Infosys・TCS・Tech Mahindra)が週を通じて強く、金融セクター(特にバジャジ系)が下落要因、消費セクター(アジアペインツ)が好決算で大きく寄与しました。

週間でセンセックスは +1.6% と堅調で、金利低下期待が相場の底堅さを支えた一方、外国資金の流出と金融株の弱さから、強弱感が交錯する展開となりました。

【BSEセンセックスの5分足チャート】

※TradingView提供のチャート

11/10~11/14の動向

11/10(月) センセックス、1週間ぶり高値

米政府閉鎖解消期待で世界的リスク選好が回復し、外国資金の買い戻しも追い風となり、センセックスは0.4%上昇し83,535、3日続落を止めて1週間ぶりの高値を記録しました。10月インフレ率は0.48%と12年ぶり低水準見込みで、RBIの利下げ観測もサポートとして働きました。インフォシス、HCL、TCSなどIT勢やバジャジ・ファイナンスが上昇。一方、トレントは売上成長鈍化で急落し、市場を下押ししています。

11/11(火) 金融株中心に反落

主因は金融株下落で、バジャジ・ファイナンスが資産成長見通し下方修正を嫌気され7%超急落し、センセックスは0.4%安となりました。金融サービス指数は1%安。米印貿易協議期待や米政府閉鎖終結期待は支えとなったものの、売り圧力優勢。インフレ率が0.48%と低水準見込みで利下げ期待が下支えとなりました。一方、バジャジ・フィンサーブやタタ・モーターズも下落しました。

11/12(水) センセックス、2週間ぶり高値

米政府閉鎖解消期待、米印貿易進展、FRB利下げ期待が投資家心理を改善し、指数は0.7%上昇し84,466で2週間ぶりの高値をつけました。IT株が強く、テック・マヒンドラ、TCS、インフォシスなどが米収益比率の高さを背景に1~3.3%上昇。アジアペインツは四半期利益40%増で大幅高。一方、タタ・スチール、タタ・モーターズPVなどは1%前後下落しました。

11/13(木) センセックス横ばい、利益確定と選挙待ち

4日続伸後の利益確定とビハール州選挙結果待ちで方向感に欠け、センセックスはほぼ変わらずの84,478となりました。米政府閉鎖終結、インド関税緩和期待、インフレ沈静化などはプラス材料ですが、外国資金流出が重荷となりました。アジアペインツやICICI銀行などが上昇。エターナル、タタ・モーターズ商用車部門、M&Mなどが下落。タタ・スチールは好決算でも英国事業懸念で売られました。

11/14(金) 小幅高、選挙結果が支援

序盤は下落しましたが、ビハール州選挙でモディ首相率いるNDAがリードし政策継続期待が上昇要因となることで、センセックスは0.1%高の84,563となりました。米関税引き下げ観測、RBIの利下げ期待も支えとなりました。タタ・モーターズは四半期利益急増で3.4%高。エターナル、BEL、アクシス銀行なども上昇。一方、Infosys、タタスチール、テック・マヒンドラなどは弱含みました。週間でセンセックスは+1.6%と3週間ぶりの上昇を記録しました。

中国(上海総合指数,深セン総合指数)

総括

今週は、「高値更新 → 利益確定 → 指標待ち → 新エネ相場 → 弱データで反落」 という波乱含みの展開でした。週前半は米政府閉鎖問題の収束期待やインフレ指標の改善を背景にリスク選好が回復し、上海総合は10年ぶりの高値を更新しました。しかし、AI・半導体などハイテク分野はバリュエーション過熱懸念と米中摩擦リスクで売りが継続し、資金はディフェンシブ・高配当株へ流れました。週央には新エネルギー産業支援策が材料となり短期的に強いテーマ買いが発生しましたが、金曜に発表された固定資産投資・小売・工業生産の弱さが景気減速懸念を再燃させ、指数は一気に反落しました。結果として週全体は小幅安となり、「高値警戒感と景気不安のせめぎ合い」が続く1週間となった。

【上海総合指数の5分足チャート】

※TradingView提供のチャート

【深セン総合指数の5分足チャート】

※TradingView提供のチャート

11/10~11/14の動向

11/10(月) 上海株、10年ぶり高値

米政府閉鎖終息期待による世界的リスク選好が追い風となり、上海総合は0.53%高の4,019で10年ぶりの高値をつけました。ハイテク・AIへの過熱感から資金がディフェンシブ株へ移り、消費・素材系が堅調でした。個別では中国旅遊集団(+10%)、広州鋮鈺材料、貴州茅台、Wingtechなどが上昇。CPIは予想外のプラス転換、PPI下落幅は縮小とインフレ指標は改善傾向。

11/11(火) 利益確定で反落

前日の高値更新後の利益確定に加え、中国が希土類輸出管理システムを強化する可能性が報じられ、米中摩擦懸念が悪材料となって、上海総合は0.39%安、深センは1.03%安となりました。AI・テック株はバリュエーション過熱で下落が顕著となり、Cambricon、Zhongji Innolight、Shannon Semiconductorなど大幅安。投資家は高配当・価値株へ資金シフトの動きがみられました。

11/12(水) 主要指標待ちで小幅安

上海総合は0.07%安で4,000、深センは0.36%安。10月の信用データ、小売売上高、工業生産など重要経済指標の発表を控え慎重ムード。サングロウ、ロンジ、TBEAなど新エネルギー関連が下落。フォックスコンは第3四半期の好決算で小幅上昇。JD.comは独身の日の注文が約60%増と明るい材料。

11/13(木) 新エネルギー株主導で急伸

工業情報化省が新エネルギーバッテリー産業の強化戦略を準備中と伝わり、新エネ・EV関連が一斉に上昇したことで、上海総合は0.73%高の4,030で再び10年高、深センは1.78%高となりました。CATL、EVE Energy、Do-Fluorideなどが急騰。主要経済指標発表を控えつつもテーマ株が相場を牽引しました。

11/14(金) 弱い経済データで反落

固定資産投資(1–10月)が1.7%減と悪化し、不動産も弱含み、工業生産・小売売上高も鈍化し景気減速が鮮明となることで、上海総合は0.97%安の3,990、深センは1.93%安となりました。証券規制トップの辞任報道もリスク要因となり、Gigadevice、Foxconn、Zhongjiなどハイテク株が大幅下落。週間では上海▲0.18%、深セン▲1.4%と下落で終了しました。

ドイツ(DAX指数)

総括

今週のDAXは 週初3日で力強く上昇し、週後半に調整する「前半高・後半弱」 の展開でした。

上昇要因(週前半)

米政府閉鎖の解除決定で世界的リスクオンが進み、FRB利下げ観測の強まりと独企業の好決算が相次ぎました。そのうち、RWE・インフィニオン・バイエルなど大型株の好業績が指数を強く押し上げました。

下落要因(週後半)

シーメンスの決算失望を受けて重し(グループ全体に連鎖)となり、世界景気の不透明感(特に米ハイテクの高評価への警戒)や防衛・銀行株の弱さが指数を圧迫しました。

週後半の調整はありましたが、全体としては決算と米政府再開期待に支えられた堅調な1週間で、DAXは週間で+1.3%を確保した。特にインフラ・エネルギー・化学系の強い決算が、相場の底堅さを示す週となりました。

【DAX指数の5分足チャート】

※TradingView提供のチャート

11/10~11/14の動向

11/10(月) 反発・企業材料が押し上げ

前週の6週間ぶり安値から持ち直し、米政府閉鎖解除の合意成立が市場心理を支えとなって、DAX は+1.65%の23,976で反発しました。企業決算関連の好材料が相場を押し上げ、コメルツ銀行(格上げで+6.2%)、シーメンス・エナジー(+4.4%)、ハノーバー・リ(好決算で+3.4%)が上昇しました。

11/11(火) 1週間超の高値に上昇

米政府閉鎖解決への期待継続で2日続伸したことで、DAX は+0.53%の24,088となりました。ZEW景気期待指数は悪化しましたが、医薬・小売株が相場を牽引しました。バイエル(+3.5%)、アディダス(+3%)、メルク(+2.9%)などが上昇。ポルシェは純負債改善で堅調。一方、防衛関連は軟調でラインメタルは−3.1%でした。

11/12(水) 1カ月ぶりの高値に上昇

米政府再開期待、FRB利下げ観測、強い決算が強気相場を支えたことで、DAX は+1.2%の24,381となり、3日連続高。RWE が好決算+データセンター分野での成長期待で+9%、過去最高値。インフィニオンは、黒字転換+AI向け電源事業強化で+6.8%、バイエル(+6.3%)、ブレンタグ(+4.5%)も上昇。E.ON は利益急減で−3.6%となりました。

11/13(木) 3日続伸後の反落

米シャットダウン終了後の不確実性、決算のばらつきが重しとなり、DAX は−1.4%の24,042となりました。シーメンスが利益減少で−9%超と大幅安。関連のシーメンス・エナジー(−5.9%)、シーメンス・ヘルスケア(−3.4%)も連れ安となりました。ドイツテレコムは配当増・見通し改善も決算失望で小幅安。一方、Merck は好決算で+5%となりました。

11/14(金) 下落し1週間ぶり安値、ただし週間では上昇

米政府再開後も世界経済の不透明感やテック高評価懸念で続落し、DAX は−0.7%の23,887となりました。バイエルは−5.1%と下落。銀行・テック株も軟調。一方、シーメンス・エナジーは好決算・中期目標引き上げ・4年ぶりの配当で+9.4%、過去最高水準となりました。シーメンスAG、シーメンス・ヘルスケア、アリアンツも上昇をみせて、1週間でDAX は+1.3%上昇しました。

日本(日経平均、TOPIX)

総括

今週の日本株は、米政府閉鎖の収束期待→世界的センチメント改善が支えとなり、週前半から中盤にかけて堅調に推移しました。特にTOPIXは最高値を更新し、強さが光りました。一方で、株価上昇の中心がAI・ハイテクに偏り、バリュエーション過熱が意識されやすい構造が続きました。週末には米国のテク株急落が直撃し、日本でもAI関連銘柄がまとめて売られ、ソフトバンクGを中心に調整が拡大しました。それでも週トータルでは日経・TOPIXともにわずかに上昇し、押し目買い意欲の強さも確認され、全体として、外部要因に大きく振れやすく、ハイテク依存度の高い相場が続いた週でした。

【日経平均の5分足チャート】

※TradingView提供のチャート

【TOPIXの5分足チャート】

※TradingView提供のチャート

11/10~11/14の動向

11/10(月) リスク選好で日本株上昇

米政府閉鎖が終結に向かうとの期待からリスク選好が強まり、日経平均は1.26%高、TOPIXも上昇しました。日銀の議事概要では利上げを視野に賃金動向を注視する姿勢が示されましたが、政府の景気刺激策案は成長重視を促す内容でした。市場ではハイテク・AI株が大幅高となり、キオクシア、アドバンテスト、東京エレクトロンなどが上昇を主導しました。

11/11(火) AI関連の利益確定売りで反落

AI関連株の高評価への警戒感から利益確定売りが強まり、フジクラ、アドバンテスト、ディスコなどが下落し、指数の日経225は0.14%下落しました。ホンダは通期見通しを下方修正しましたが小幅高、ソニーは利益見通し引き上げで5.5%高と個別株はまちまちでした。日本の9月経常収支は過去最高の4.5兆円黒字となり、外需の強さを示しました。

11/12(水) 日本株続伸、ソフトバンクGは下落

米政府閉鎖の収束期待と円安、製造業の信頼感改善が支えとなり、日経225は0.43%高、TOPIXは1.14%高となりました。三井金属、三菱UFJ、レーザーテックなど幅広く上昇した一方で、ソニーは利益見通しの引き上げを受けて堅調でした。一方、ソフトバンクGはNvidia株を全売却し、OpenAI関連に軸足を移す戦略を発表したことで3.5%安となりました。T-Mobile売却による資金確保も明らかとなりました。

11/13(木) 米政府再開で上昇、TOPIXは最高値

トランプ大統領が政府閉鎖解除に署名し、世界的に投資マインドが改善したことにより、日経225は0.43%高、TOPIXは0.67%上昇し最高値を更新しました。FRB追加利下げ期待も追い風。国内では高市首相が日銀へ低金利維持を要請しました。フジクラ、アドバンテスト、東京電力、古河電工などが上昇。トヨタは米国に最大100億ドル投資を発表して小幅高となったのに対し、ソフトバンクGは保有資産の損失懸念で続落しました。

11/14(金) 米ハイテク安を受け大幅反落

米国でのテクノロジー株急落が波及し、AIバブル懸念と利下げ期待後退が重しとなったことで、日経225は1.77%安、TOPIXも下落しました。高市首相は日銀へ低金利維持を要請する一方、日銀内部では利上げ観測が残り、政策の不透明感も影響しました。ソフトバンクGは6%超安、アドバンテスト、東エレ、レーザーテックなど主要ハイテク株も下落しました。週末にかけて大きく調整したものの、週間では指数は小幅高で終了しました。

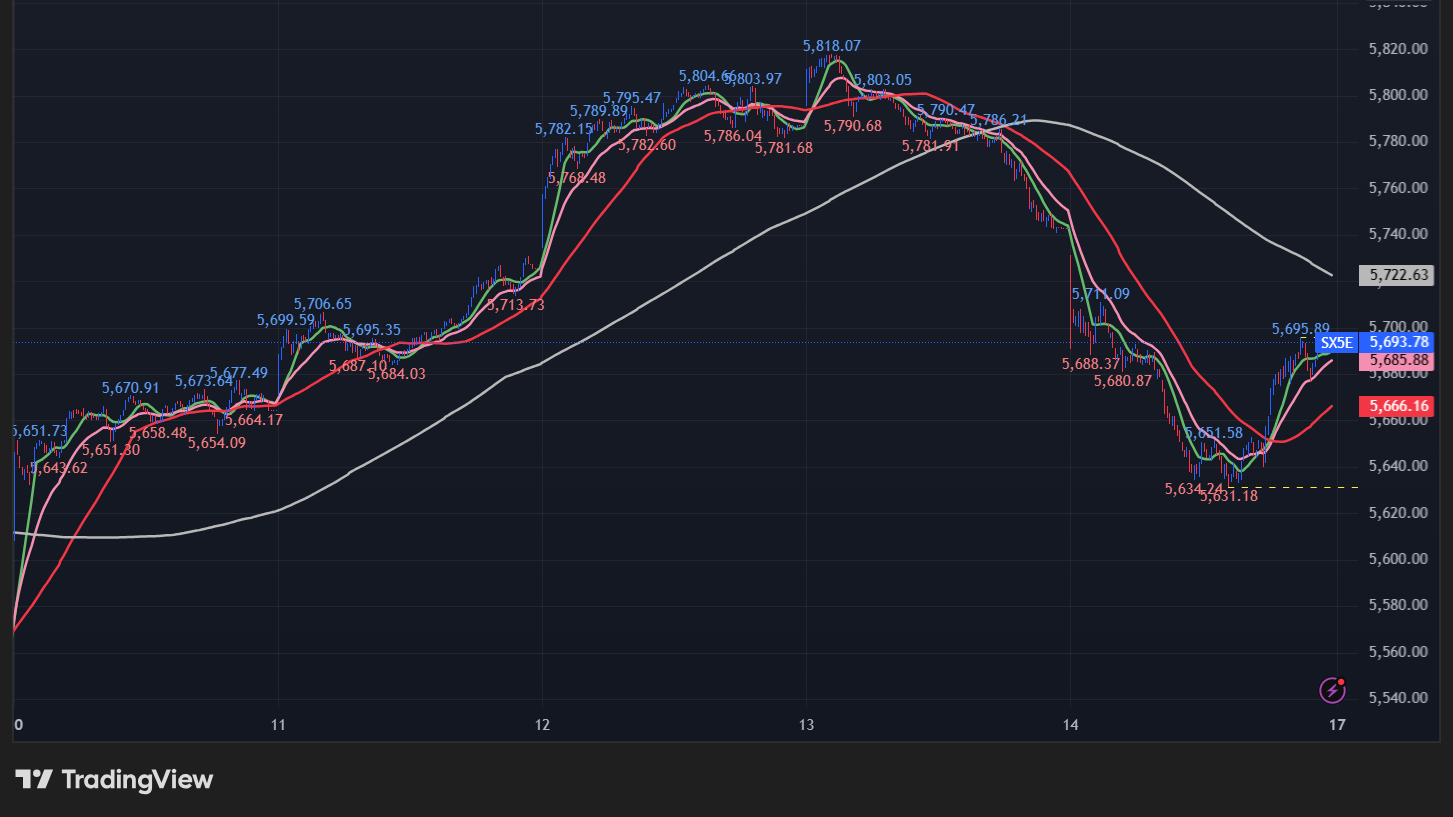

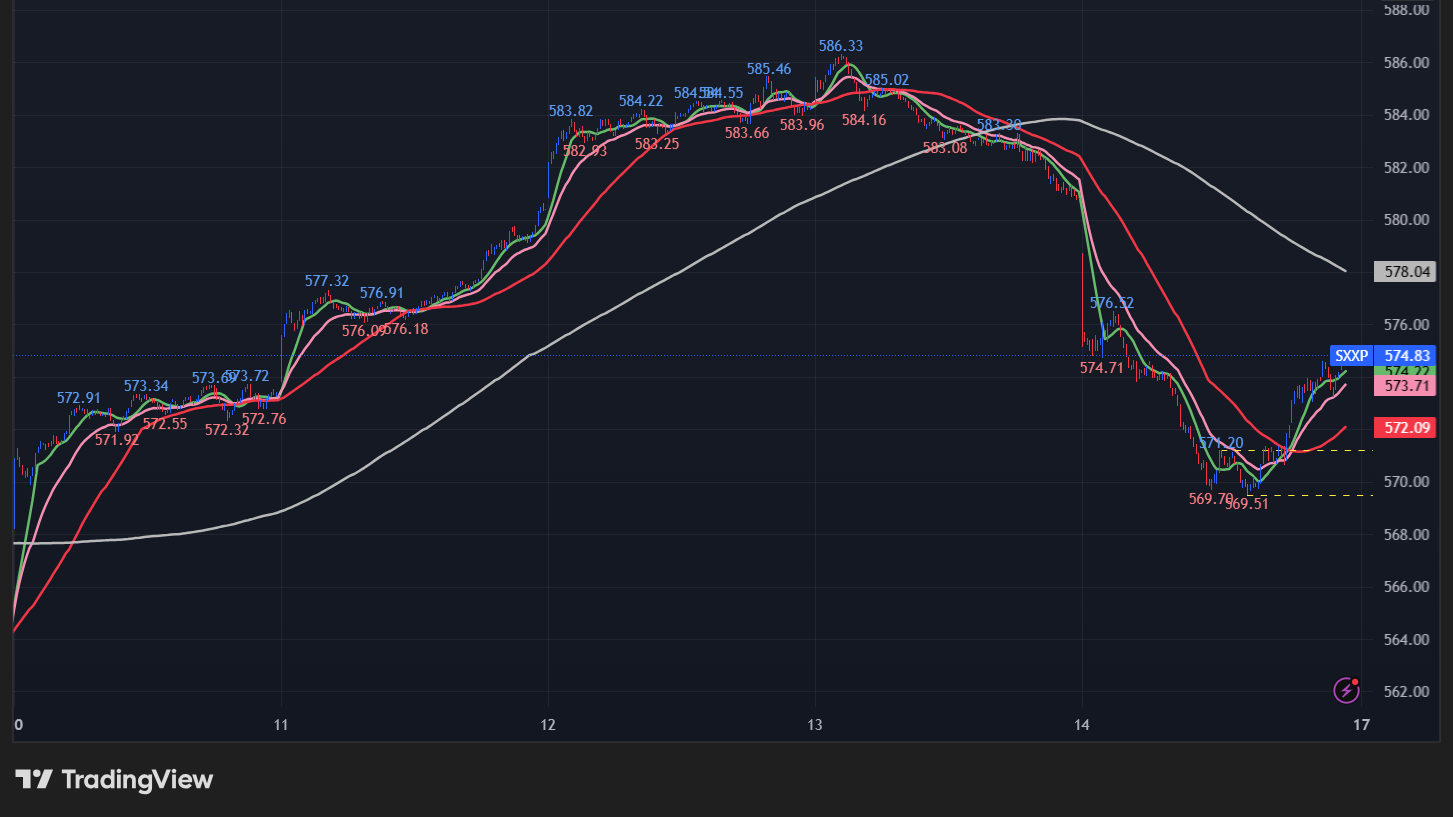

ユーロ圏(STOXX 50,STOXX 600)

総括

今週の欧州株は、週初3日間で過去最高値を連続更新し、週後半に反落する展開となりました。主な支援材料は以下の3点でした。

- 米政府閉鎖の終結期待

欧州市場の投資マインドを改善し、幅広い銘柄が買われた。 - 企業決算の好調さ・好材料

RWE、インフィニオン、バイエルなどが相次ぎポジティブな業績を発表しました。コメルツ銀行、ディアジオ、Adyen、Richemont など個別材料株も市場を押し上げました。 - FRB利下げ観測

インフレ沈静化期待により金利低下が意識され、株式市場は支援を受けました。

しかし週後半では、

- 企業の慎重な見通し(シーメンス、3i)

- 米ハイテク株のバリュエーション懸念

- 主要中銀の追加利下げに慎重な発言

が投資家心理を冷やし、反落につながりました。

それでも週間では両指数が上昇し、「強い週前半と調整の後半」という構成で全体としては堅調な1週間でした。

【STOXX 50の5分足チャート】

※TradingView提供のチャート

【STOXX 600の5分足チャート】

※TradingView提供のチャート

11/10~11/14の動向

11/10(月) 欧州株反発

米政府閉鎖が解決に向かう兆しを好感し、欧州株は大幅反発しました。STOXX50 は+1.76%、STOXX600 は+1.42%を記録。企業ニュースも追い風で、コメルツ銀行やシーメンス・エナジーが格上げで急伸。ディアジオは元テスコCEOの就任、ノボノルディスクは買収競争の終了で上昇しました。

11/11(火)欧州株、過去最高値を更新

米政府閉鎖終結への期待が強まり、STOXX50 は+1.08%、STOXX600 は+1.28%で過去最高値を更新しました。Adyen が長期見通し改善で8%高。高級ブランドや自動車株(エルメス、LVMHなど)が堅調。スイスでは対米貿易協定の進展期待から大手株が上昇しました。

11/12(水) 欧州株が再び記録更新

米政府再開期待・FRB利下げ観測が相場を支えとなり、STOXX50+1.08%、STOXX600+0.71%と連日で過去最高を記録しました。インフィニオン、RWE、バイエルなどが好業績で上昇。LVMH は2025年以降の高値、水準で推移しました。インテサ銀行は史上最高値をつけた一方、E.ONは見通し確認にも関わらず下落しました。

11/13(木) 記録更新後に反落

企業見通しへの慎重姿勢が重しとなり、序盤の上昇から一転、STOXX50 は−0.77%、STOXX600 は−0.61%となりました。シーメンスが来期利益見通し失望で−9.1%、3iは慎重見通しで−17%超、ドイツテレコムも小幅安でした。一方、Merck は好決算で+4.9%、ノボノルディスクは債券発行計画報道で1%上昇しました。

11/14(金) 欧州株続落

米テック株の過剰評価懸念、FRBの利下げ慎重姿勢で相場は続落。銀行株が利回り上昇で下落(UniCredit −4.5%など)。テック関連(SAP、Prosus、Infineon)が米国株に連動し軟調だった一方で、Richemont は需要好調で+7%以上、Allianz も好業績で上昇しました。週間では STOXX50+2.3%、STOXX600+1.8% でした。

コメント